请问老师, buy and hold也是 买一个久期更长的债券组合,rolling down the yield curve也是买一个久期更长的组合,那不是变成一样了吗?本质上有啥区别啊?

发亮_品职助教 · 2024年06月11日

嗨,努力学习的PZer你好:

buy and hold也是 买一个久期更长的债券组合

这块是有一个active策略的benchmark。例如,Benchmark里面债券的期限是7.5年,且预测收益率曲线stable and upward sloping。那portfolio为了获得比benchmark更高的active return,可以做的策略是买入一个期限更长10年期的债券(比benchmark里的7.5年期更长)。这样的话,就会导致portfolio持有更长期债券,获得的收益率更高。

buy-and-hold策略里面,买入10年期则持有至到期,不会在7.5年的时候把债券卖出,会一直持有到债券自然到期,这是buy-and-hold的最大特征。

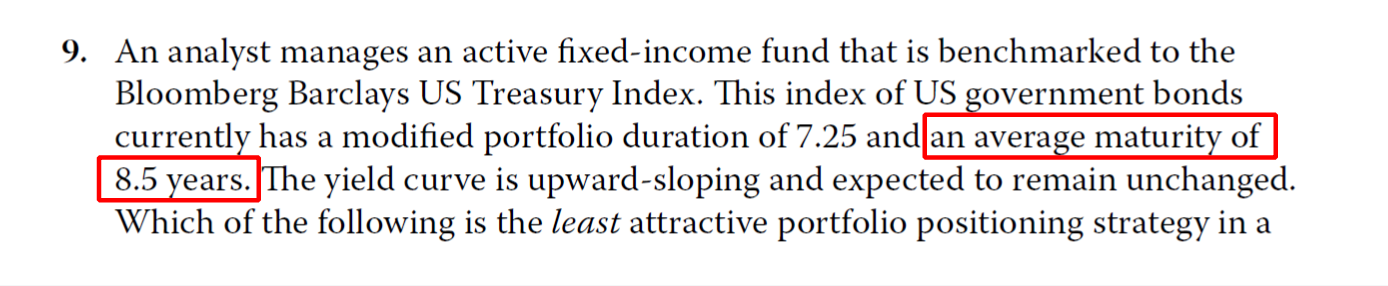

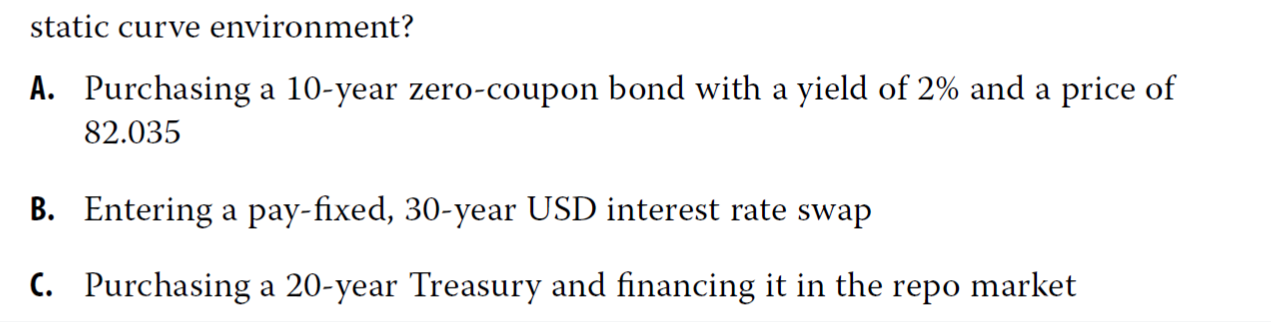

可以参考原版书LM 4的课后题第9题,benchmark的期限是8.5年,预测收益率曲线stable且upward,所以选项A的买入一个10年期债券做buy-and-hold是一个合适的策略。

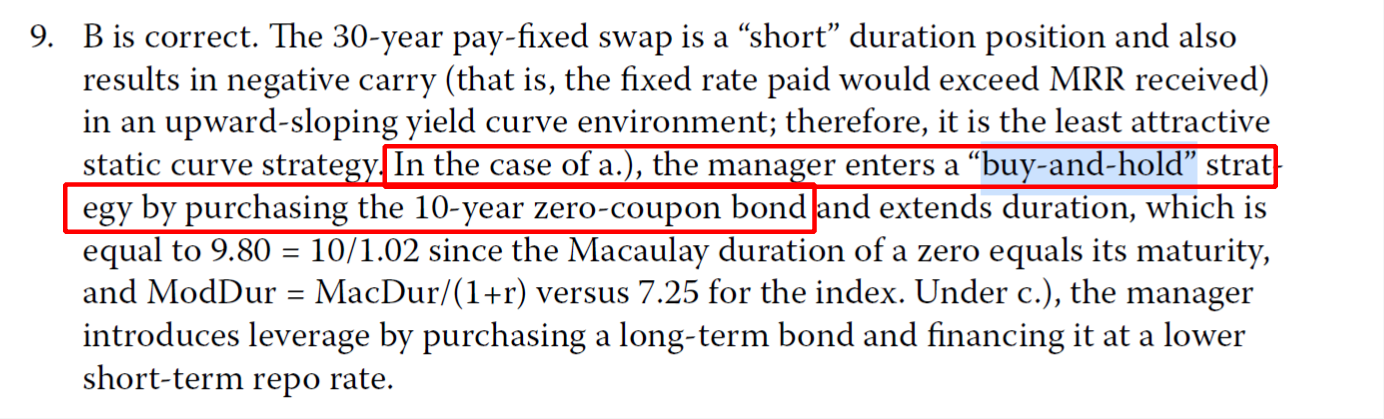

如下面第2张图答案解释,是对A选项的buy-and-hold的解释。

rolling down the yield curve也是买一个久期更长的组合,那不是变成一样了吗?本质上有啥区别啊?

是的哈,Roll down也是买入期限更长的债券,不过roll down的分析基准是投资期,这里不存在benchmark的期限。一般rolldown会告诉投资期是多少,然后买入一个期限更长的债券,即,债券的期限 > 投资期,这里的期限更长是和投资期相比,并不是和benchmark里面债券的期限相比

最大的区别是,Rolldown/riding the yield curve,会强调一条upward-sloping且stable的curve,且要提前卖出债券。

buy-and-hold会强调买入期限更长的债券做持有至到期,并且注意在LM4这里的期限更长是和Benchmark index的期限相比,buy-and-hold的关键是该策略会持有到期,不会提前卖出。

----------------------------------------------

努力的时光都是限量版,加油!