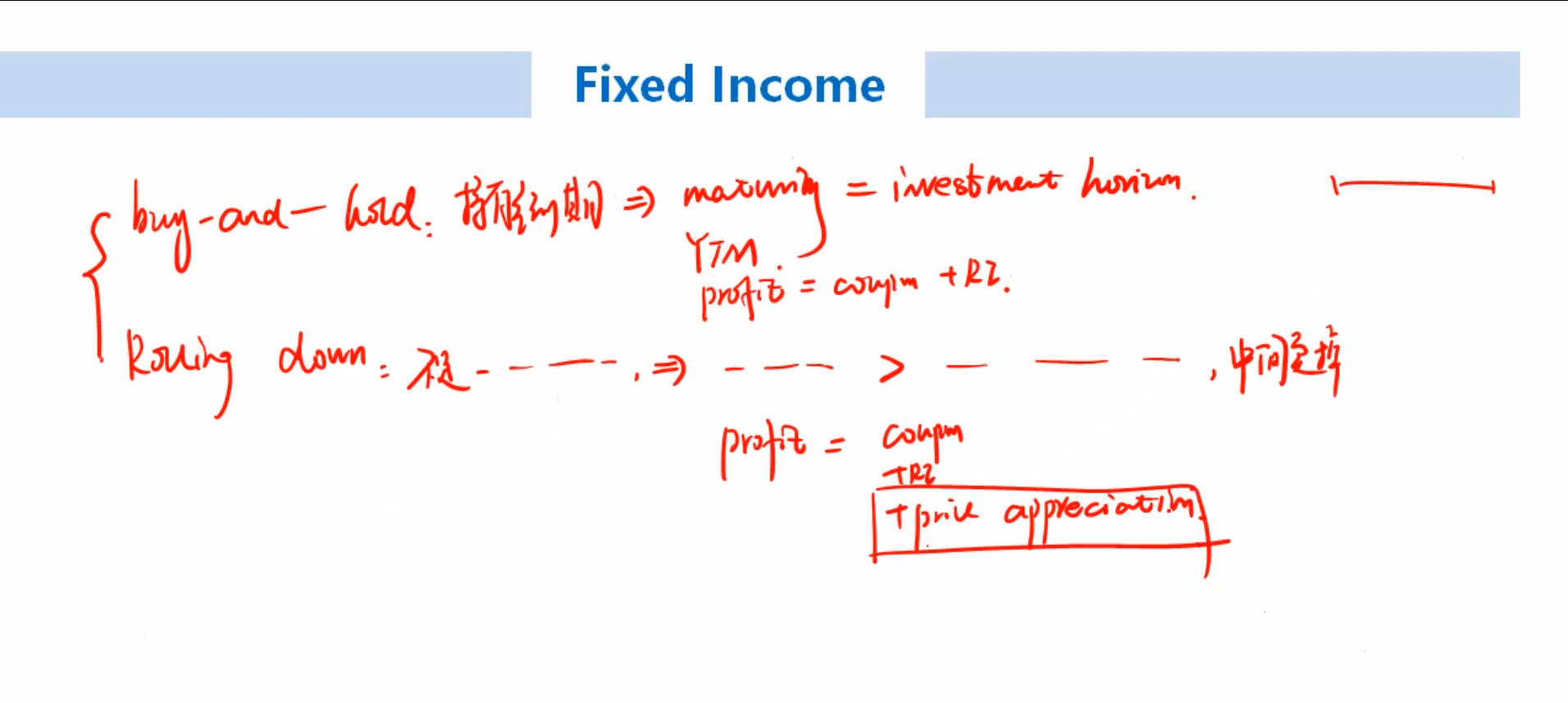

老师,关于 roll down return有下面几个问题:

1、如上图,buy and hold的profit为什么没有price appreciation,它的价格从p0变成par,为什么不算price appreciation=par-p0?

2、溢价发行的债券,随着时间流逝价格向par收敛,它的roll down return一定是正的吗?

3、为什么rolling down the yield curve选的债券越长期越好?按照收益率曲线的形状,越长期的利率下降的越缓慢

pzqa31 · 2024年06月07日

嗨,从没放弃的小努力你好:

1.如上图,buy and hold的profit为什么没有price appreciation,它的价格从p0变成par,为什么不算price appreciation=par-p0?

---buy and hold的投资目的主要还是获取高票息,实务中大多也是从一级购买后拿着不动,并不是以获取资本利得为目的,所以一般不考虑。

2.溢价发行的债券,随着时间流逝价格向par收敛,它的roll down return一定是正的吗?

---折价溢价发行债券,债券价格趋近于面值,此时的价格变动是会计记账成本的变化,而不是rolldown return。

rolldown return一定是Stable yield curve下,随着时间的推移,折现率沿着收益率曲线发生变化,导致债券卖出时用于买入时不同的折现率来折现,带来的price appreciation。

3.为什么rolling down the yield curve选的债券越长期越好?按照收益率曲线的形状,越长期的利率下降的越缓慢

---rolldown return中的长期是指到期日长于持有期,比如,买1年债,半年卖出,可以获得rolldown return,买10年债,半年卖出,也可以获得rolldown return,这个长期并不是说非要10年8年,只要大于投资期即可。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!