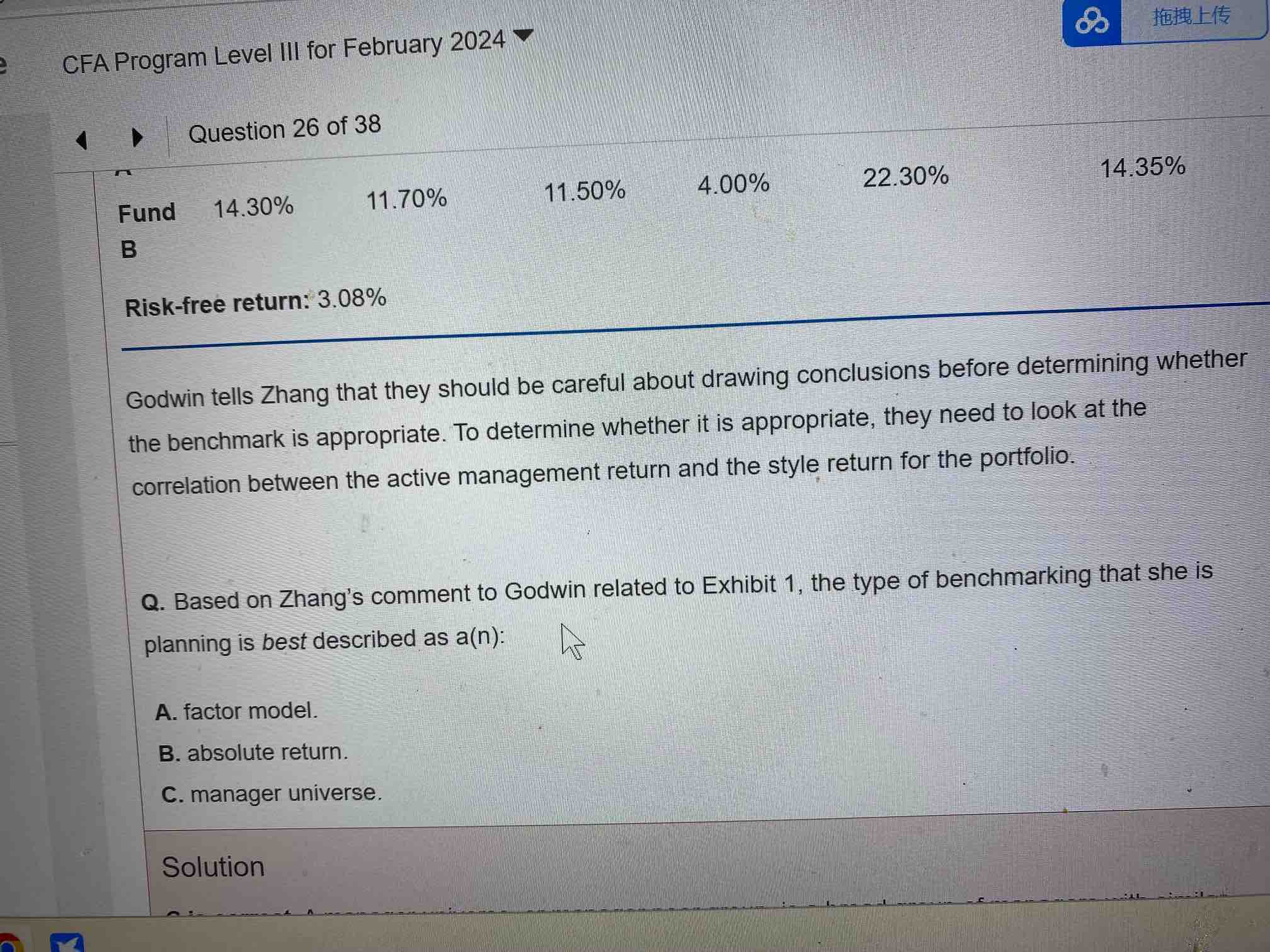

老师,这道题目为什么选C,我标红的地方已经说明策略相似,用这些策略的绝对收益不是可以直接对比出来哪个经理表现更好吗?策略如果不同,我知道用绝对回报是不能比较的。

吴昊_品职助教 · 2024年06月07日

嗨,爱思考的PZer你好:

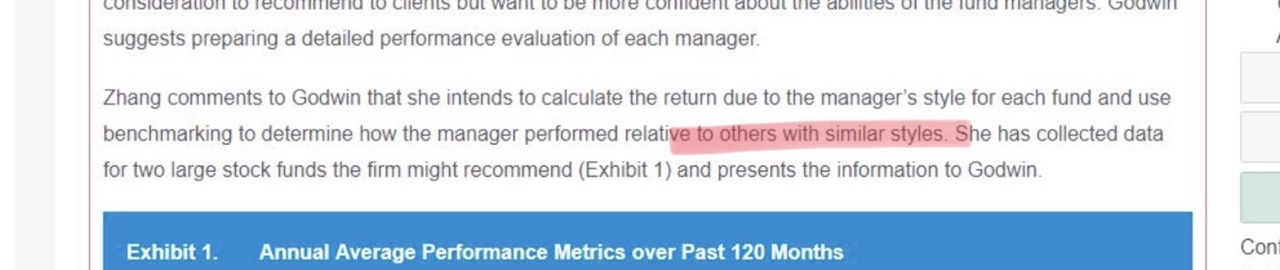

本题的关键点在于:Zhang comments to Godwin that she intends to calculate the return due to the manager’s style for each fund and use benchmarking to determine how the manager performed relative to others with similar styles.

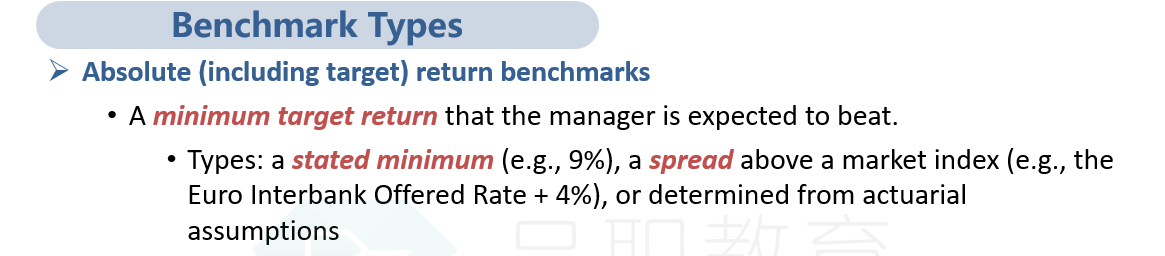

和有着相似投资风格的基金经理作比较,这样的benchmarking是manager universe(见下图),所以选C。

文中没有提到minimum target return,也没有出现Rf+X%,所以不会是absolute return benchmark

----------------------------------------------加油吧,让我们一起遇见更好的自己!