NO.PZ2020062907000151

问题如下:

某建筑工程公司为甲市增值税一般纳税人,2016年6月到乙市提供建筑服务(建筑用主要材料由建设单位提供),取得含税价款5768万元,该建筑工程公司将承包工程中的电梯安装业务分包给某电梯安装企业,支付含税分包618万元,取得增值税普通发票。建筑工程公司购进建筑用辅助材料的进项税额为20万元,该工程公司上述业务税务处理正确的是( )。选项:

A.可以选择简易方法计算增值税,在乙市预缴增值税150万元 B.应按一般计税方法计算增值税,在乙市预缴增值税280万元 C.应按一般计税方法计算增值税,在甲市缴纳增值税280万元 D.可以选择简易方法计算增值税,在甲市缴纳增值税150万元解释:

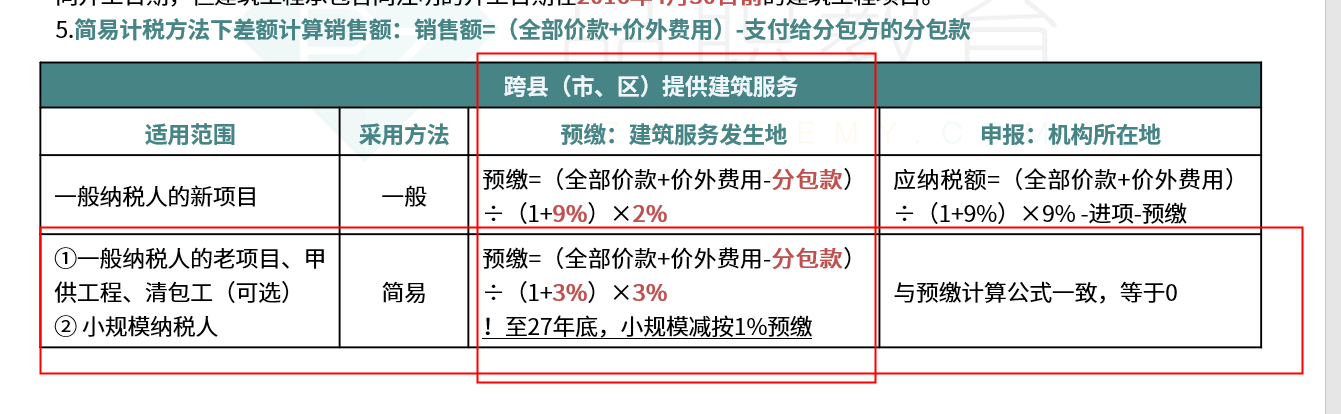

【解析】一般纳税人跨县(市、区)提供的建筑服务,选择适用简易计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。应预缴税款=(全部价款+价外费用-分包款)÷(1+3%)×3%=(5768-618)÷(1+3%)×3%=150(万元)。我想问下,D为啥不对