06:38 (1.3X)

如标题, 课上老师说到这三者利率变动会不同,我不是很理解为什么这三个利率变动会不同?

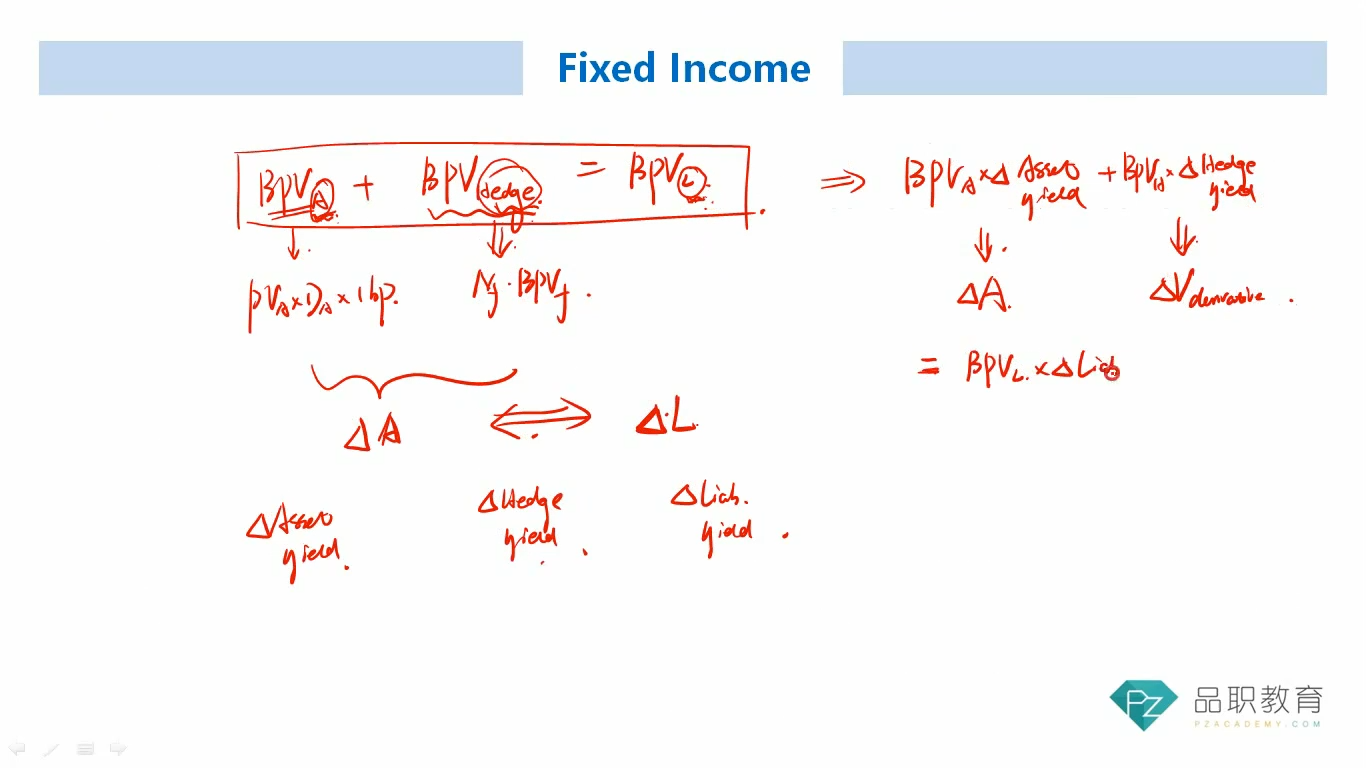

假设负债端是长期的像长期债,资产端用的是流动性好的短期债,用bond futures来做对冲duration gap。那么这三个不都是rf rate基础上加的不同溢价,rf rate的变动不实有同样的影响吗?

我不知道我对利率变动的理解对不对。麻烦老师举个理解再帮忙解释一下。谢谢

pzqa31 · 2024年06月05日

嗨,从没放弃的小努力你好:

这么说吧,除非是两个一模一样的金融产品,才可能完全同步变动,只要不是一模一样的,都不会是完全同步变动。

先说资产端和负债端,比如未来在第十年,第十五年,第二十年有三笔liability支出,这其实就相当于三笔零息债券。但是我们在做免疫的时候(比如做duration matching),不一定能精准匹配三笔零息债,可能是去投资付息债券,或者去投资信用债,总之最后能达到免疫条件就可以了。

再说衍生品这里。因为期货合约的标的物和现货不会是完全相同的。我们常见的长期国债合约,他的标的就是期限大于等于15年的长期债券,而我的现货头寸是一些中短期限的国债甚至信用债的投资组合,这就会存在基差。在极端情况下,如果期货合约的标的物和期限完全与现货相同,则不存在基差,但现实中这是不可能的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!