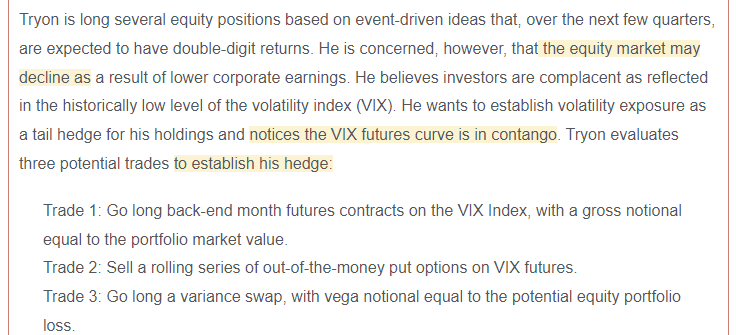

这题我不太理解trade 1的解释,我知道VIX futures in contango的rolldown return<0, 但是为什么只关注rolldown return 呢?futures contango 的price return>0 的部分为什么不考虑呢?

pzqa31 · 2024年06月05日

嗨,从没放弃的小努力你好:

首先题干说VIX futures curve 是 contango 的,contango展示出来的是远月的合约价格更高,换句话说就是2个月到期的合约比1个月到期的合约价格高,3个月到期的合约比2个月到期的合约价格高,是一个upward的形态。

而这里的远月合约,就是trade 1中描述的“back-end month futures”,trade 1中后半句只是描述了这个合约的规模是等于组合的市场价值的。

那我们考虑一下当我们买了一个远月合约的时候,比如我们就买了一个3个月的合约吧,随着时间的不断流逝,它会变成一个2个月的、1个月到期的合约,价格是在不断降低的。

看一下本题的主人公是担心自己的股票头寸会有亏损,所以想通过建立波动率敞口赚点钱好做对冲的,因此如果他买了远月合约不断赚不到钱还有亏损,所以不适合。

----------------------------------------------加油吧,让我们一起遇见更好的自己!