NO.PZ2020062907000057

问题如下:

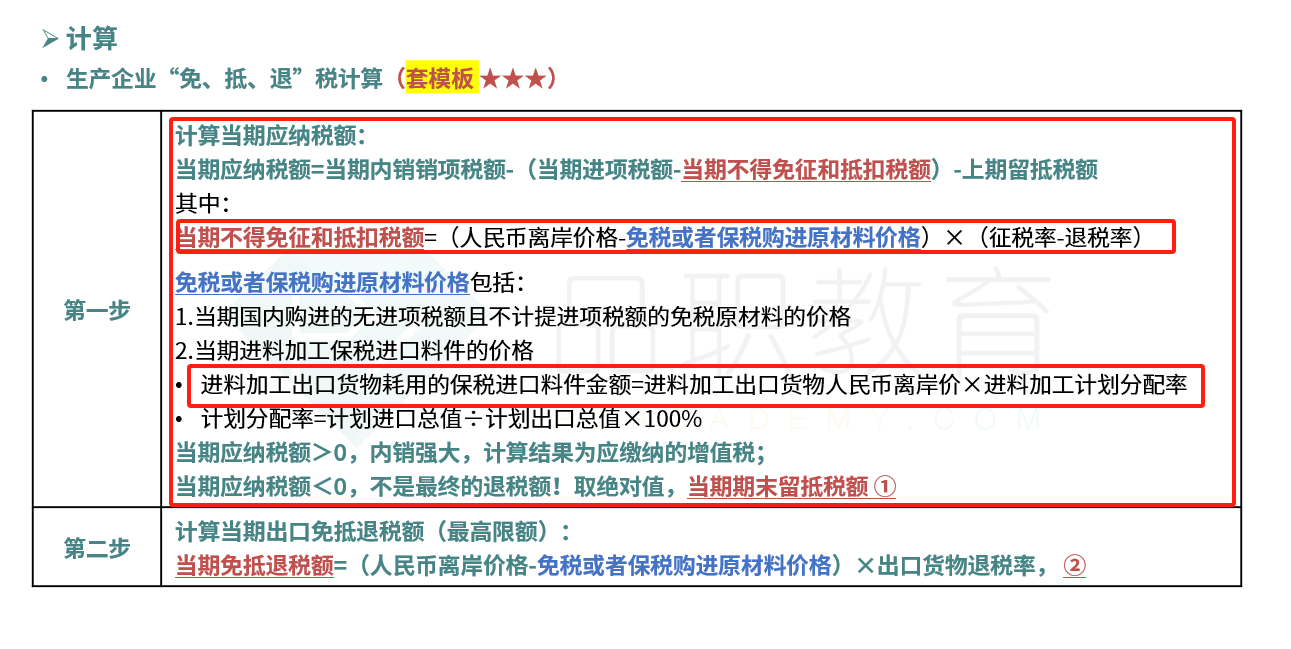

2019年7月,甲公司与外国一家企业签订了进料加工复出口货物合同。8月收到进口料件,到岸价格折合人民币为200万元,当月甲公司完成了部分产品的加工,出口货物离岸价折合人民币为300万元。已知甲公司进料加工计划分配率为70%,完工产品适用的增值税征税率为13%,退税率为9%。那么,甲公司8月不得免征和抵扣的税额为( )万元。

选项:

A.1.2 B.3.6 C.6.4 D.7.2解释:

本题考查进料加工复出口免抵退税的计算,答案是B。

甲公司8月进料加工出口货物耗用的保税进口料件金额 =300×70%=210万元;当期不得免征和抵扣税额抵减额=210×(13%-9%)=8.4万元;当期不得免征和抵扣的税额=300×(13%-9%)-8.4=12-8.4=3.6万元,选项B正确。

为啥不是(300-200*0.7)*(13%-9%)