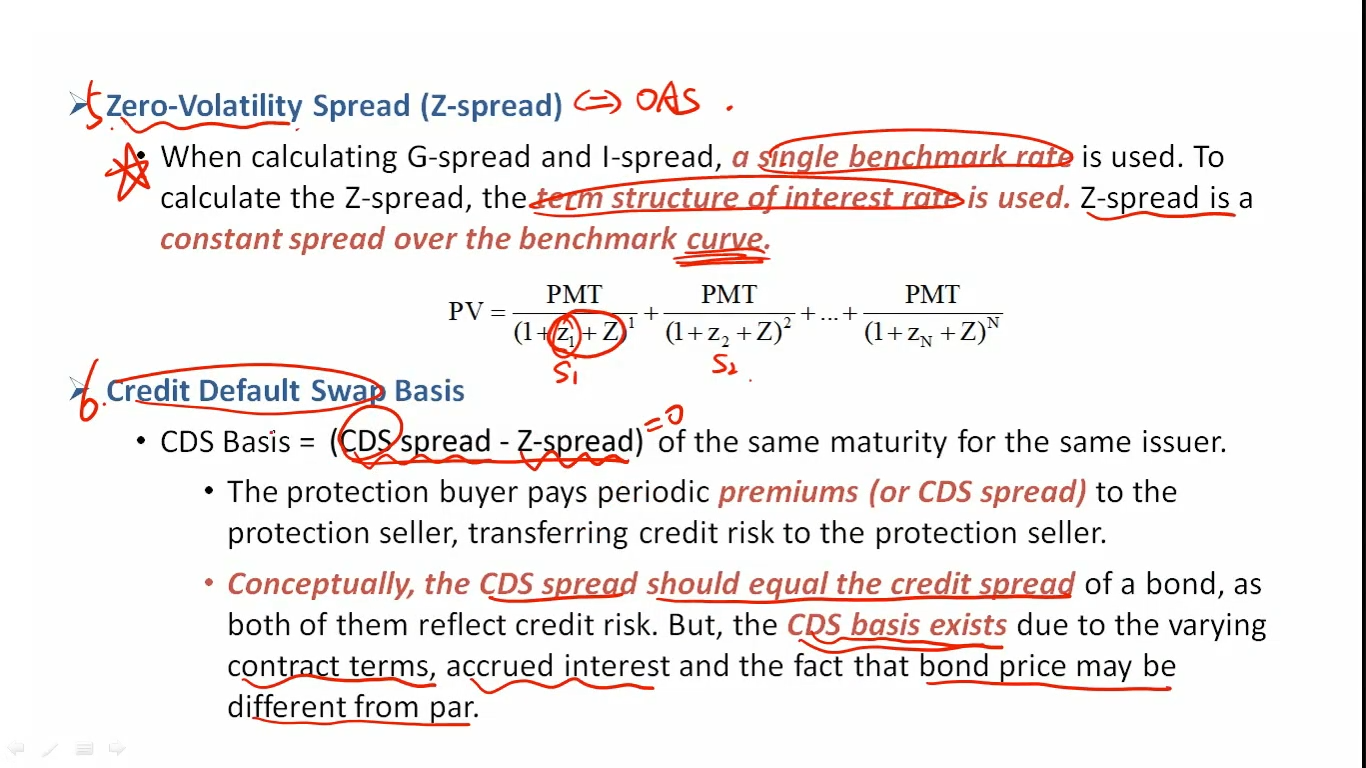

看之前的讲义CDS basis是Z spread-CDSspread,这个版本变成了CDSspread-Z spread,1.这个basis衡量的是什么,为什么是CDP spread减去Zspread?2.大于0或者小于0的意义是什么?3.和CDS price或者bond定价有什么关系吗?

43:58 (1X)

发亮_品职助教 · 2024年06月05日

嗨,从没放弃的小努力你好:

就是Z-spread是债券市场上对债券信用风险的评估,CDS Spread是在CDS衍生品市场上对该债券信用风险的评估。

相当于两者是同一个标的资产,但是是在不同的市场上进行了定价。

理论上来说,如果市场定价合理的话,两者应该是一样大的,即CDS Spread = Z-spread,CDS Basis=0,但由于是在两个市场上,所以多多少少是存在差价的,这个差价有可能是市场不够有效造成的。这个差价就用CDS Basis来衡量。

既然是衡量差价,那么用CDS Spread减去Z-spread,或者用Z-spread减去CDS Spread,用谁减去谁都无所谓,反正就是表示两者之间的差异即可。但是市场使用习惯是CDS Basis = CDS Spread - Z-spread。

CDS Basis大于0 or小于0的意义就是判断在哪个市场上信用风险被低估,在哪个市场上被高估,就这点用处。

比如,CDS Basis > 0,则知道CDS市场上对债券的信用风险定价更高,CDS Spread更高(保费更高),而在债券市场上对债券的信用风险定价更低Z-spread更低。

由于是同一个资产,所以可知两者的定价会回归,即,在CDS市场上CDS Spread会下降,在债券市场上Z-spread会上升。

所以合适的Basis trade就是:

卖出CDS保险(赚取现在高的保费CDS Spread),同时卖出债券(因为Z-spread相对低,且将来会回归上升,所以现在债券价格相对高,将来价格会下降,与是Short头寸合适)

这样就搭建好了:Sell cds protection, sell short bonds,来赚取CDS Basis回归到0的收益。

就以上这点用处哈,可以判断策略。CDS Basis更多的是这个词的概念。关于Sell cds/short bond进行套利的操作其实有贯穿整个3级的CDS Trade。

CDS Price和bond price本身没有什么联系。有联系的是CDS spread和Z-spread,两者理论上应该相等或者差异应该很小,不相等就说明存在套利的空间。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!