请问老师:

1、此题可否按照上图如此计算,为什么?

2、此题即给出了CTD的价格,又给出了债券期货的价格,那真正在考试中我们究竟应该使用哪一个价格呢?

3、请问老师 债券期货的价格 与 CTD的价格 有什么关系 ,相互之间的公式是什么?

pzqa31 · 2024年06月04日

嗨,爱思考的PZer你好:

同学是用的Pf计算的,不建议用这个哈。

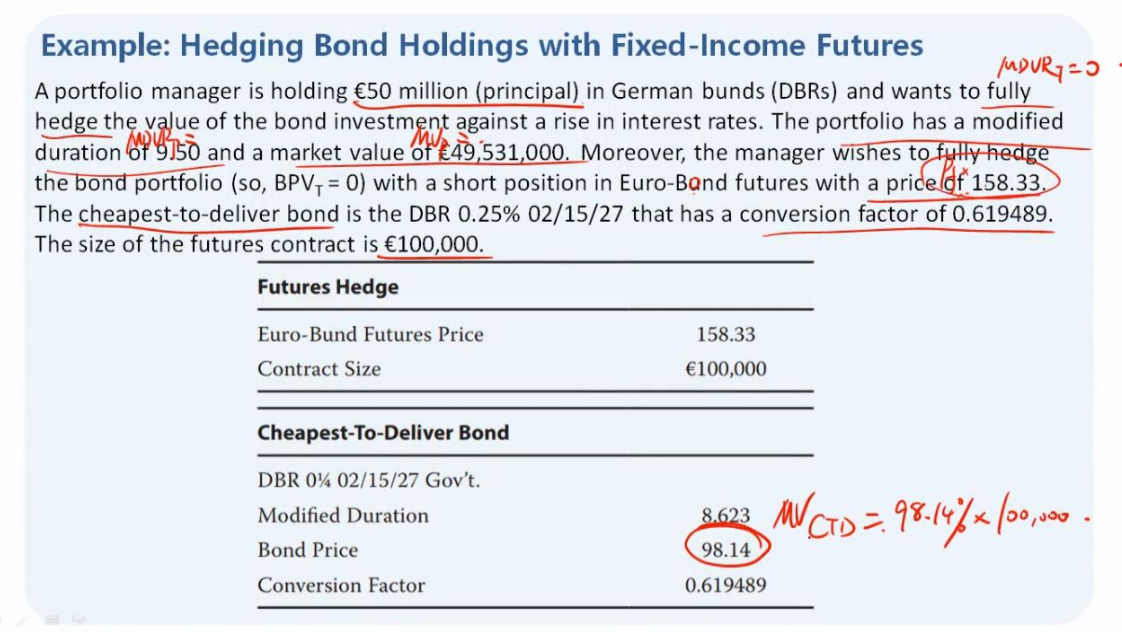

建议还是使用表格里的BPVctd,或者如果给futures的BPV可以直接用,如果给的是Pf最好不要直接用。同学可以算一下,这里P(f)=158.33,CF=0.619489,P(CTD)=98.08,但题目中给的P(CTD)是98.14。

在futures的多头和空头刚清算完的时候,Pctd=Pf*CF是成立的,但是市场在交易的状态中,有可能是不相等的,因为空头方有选择CTD的权力,那么就可能导致结算的时候空头方有损益,这个损益就是Pctd和Pf*CF的差额。

现在的固收教材用衍生品做duration matching都是用BPV算了,只需要掌握BPV CTD=BPVf*CF这个关系,老师上课讲的Pctd=Pf*CF是用不到的,只是便于大家理解BPV的关系推导用的。

----------------------------------------------

努力的时光都是限量版,加油!