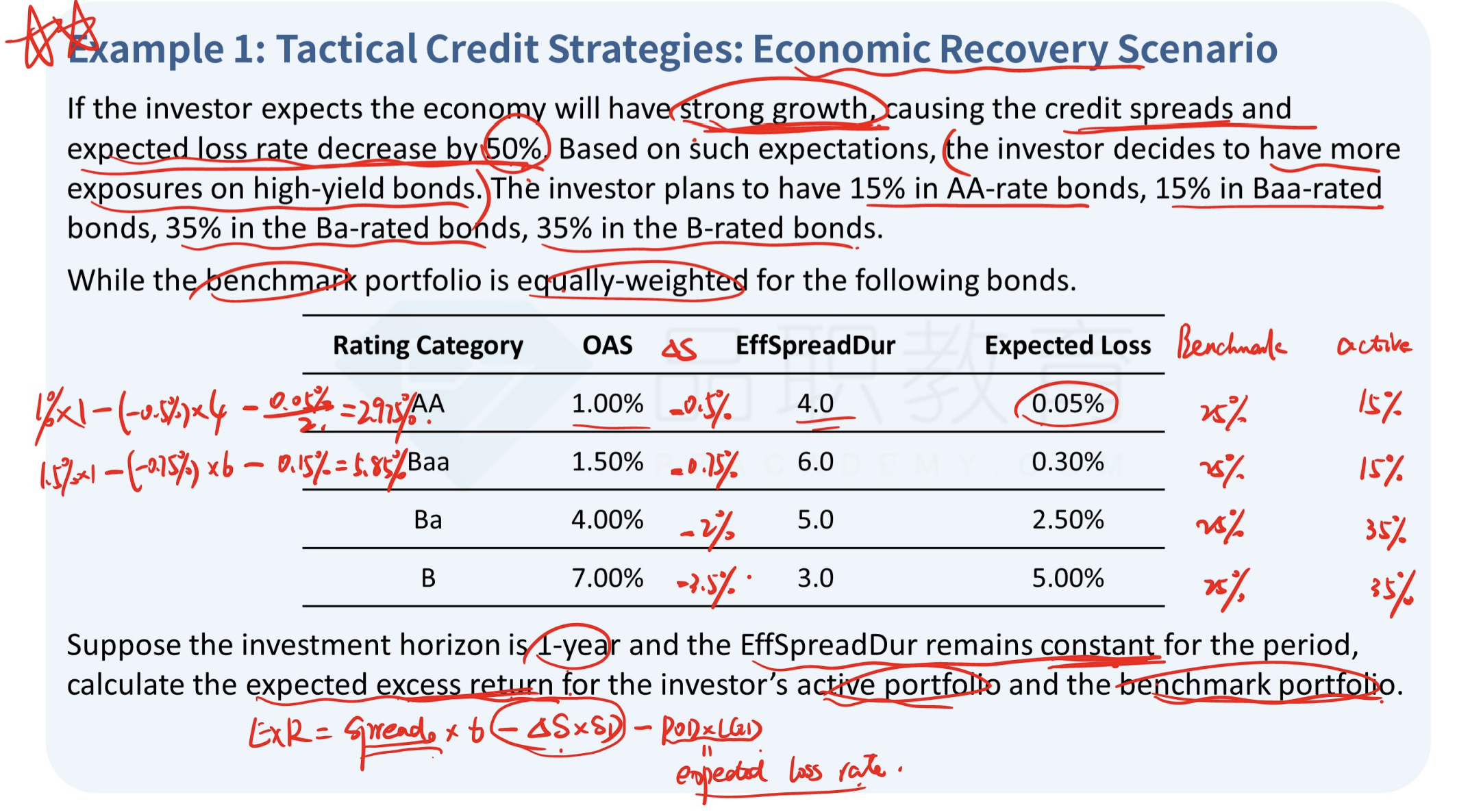

如果expected loss = pod x lgd = spread,那为什么在这道题oas 和expected loss 会不一样呢?

谢谢

发亮_品职助教 · 2024年06月04日

理论上应该是一样的或者近似的。

一般spread = PD × LGD这个公式,绝大多少情况下是利用spread = PD × LGD来计算PD,比如算出来债券的市场定价spread,已知LGD,可以反算出PD

但这并不是Credit spread的精确计算。因为市场定价反映出来的spread可能会含有杂质,不仅仅是对信用风险的定价,可能会和债券真正的违约损失expected loss有差异哈。

会出现OAS与Expected loss不同的情况,因为这是利用不同方法从不同角度对风险的评估,评估出来的定价会存在差异的。

回归到出题,这是原版书的例题,出题的时候可能数据也不会严丝合缝的校准,基本上题目问啥就按照要求思考即可。