该公式的第四项,究竟是spread的改变引起价格的改变,还是PODxLGD?

发亮_品职助教 · 2024年06月03日

嗨,爱思考的PZer你好:

就是spread改变引起的债券价格改变,不是POD×LGD

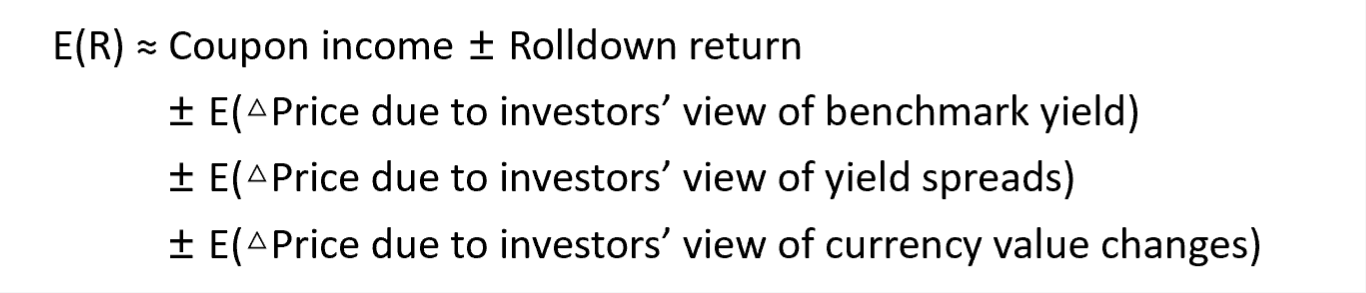

Fixed income expected return的这个5分解模型,只考虑债券在正常持有状态下的预期收益,不考虑违约的情况。把正常状态下债券的预期收益率拆成了5块,第4块就是关于信用风险spread改变引起的债券收益:

注意,这点要和Expected excess spread的公式分开理解。

Expected excess spread就是专门讨论信用债的信用风险带来的收益,由于是专门研究信用风险的收益,所以考虑到了债券正常状态、不违约时,承担信用风险带来的收益,就是前两项(spread0×t - △spread×duration),第一项Spread0×t就是正常承担信用债获得的风险补偿,第二项△spread×duration就是正常持有债券、债券未违约时spread改变引起的价格改变

然后第3项POD×LGD×t,才考虑的是债券违约带来的损失,考虑的是违约状态。

所以Expected excess spread里面的3项,考虑了在正常状态下的信用风险补偿,以及违约状态下的损失:

E [ExcessSpread] ≈ Spread0 ×t −(EffSpreadDur × ΔSpread) − (POD × LGD)×t

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

北匈奴人 · 2024年06月05日

感谢,很清晰,似乎目前见到的题,还没见到要计算第4项的~