Statement 6 能解释下吗?没看懂

pzqa31 · 2024年06月02日

嗨,爱思考的PZer你好:

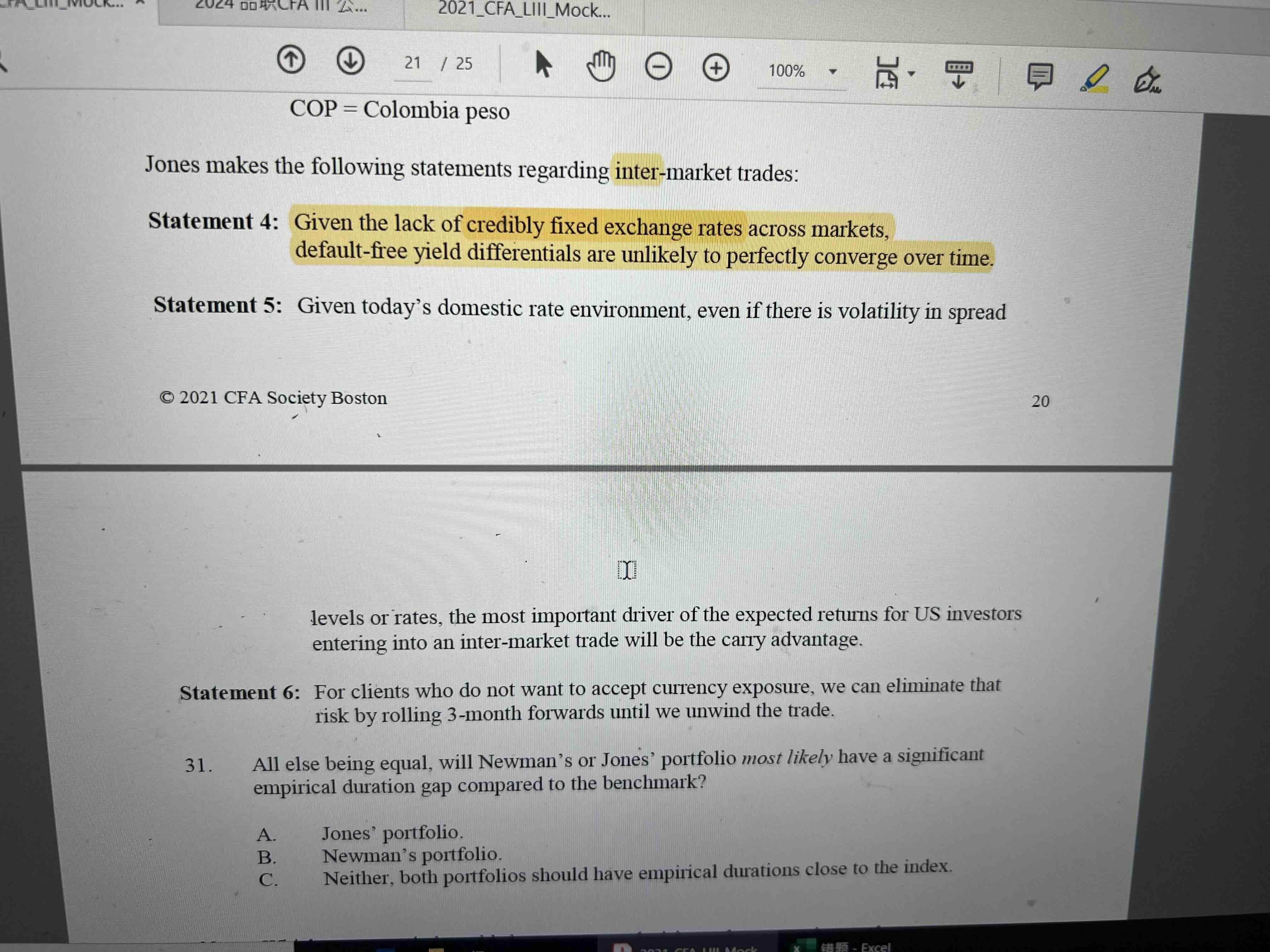

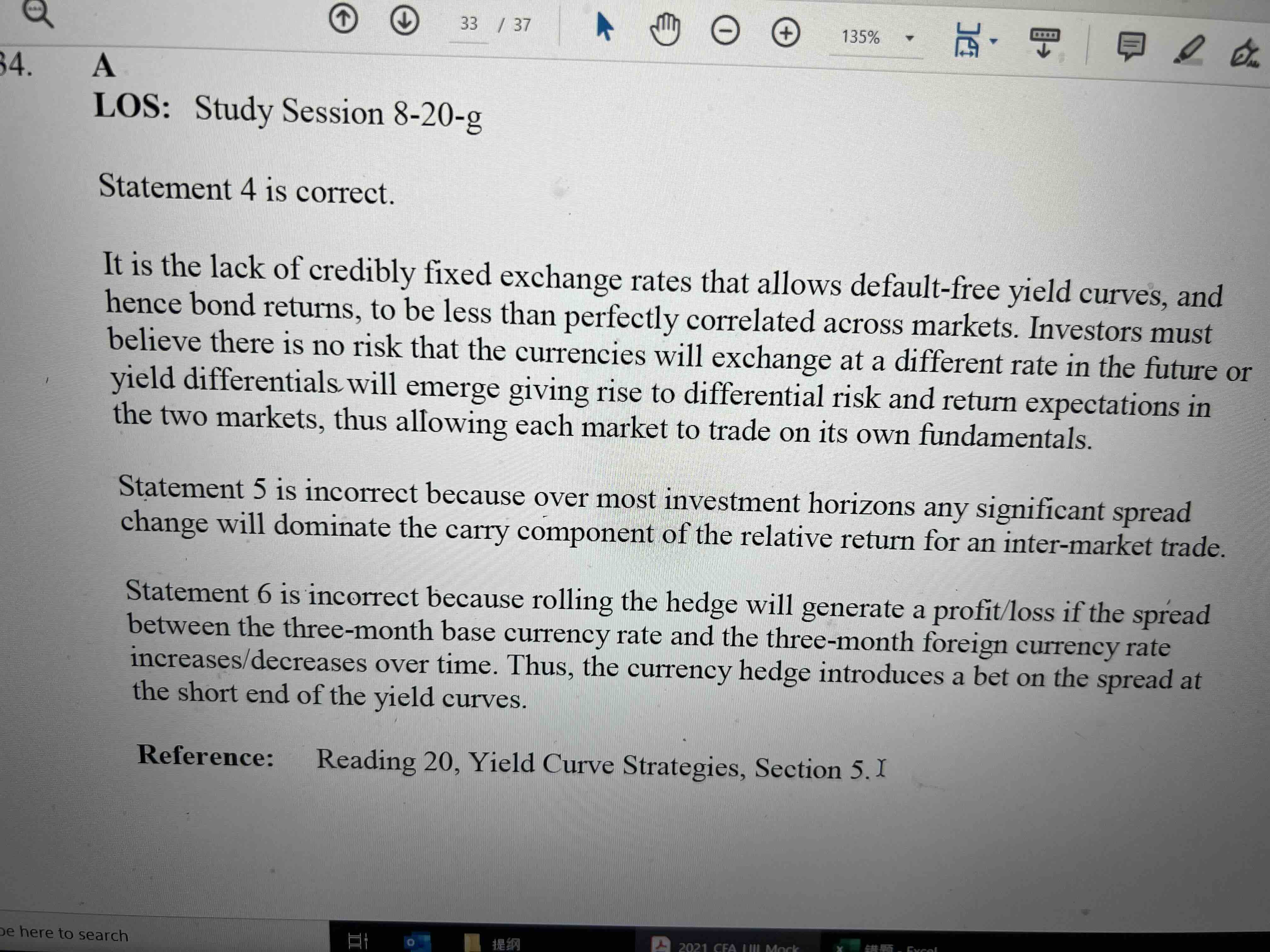

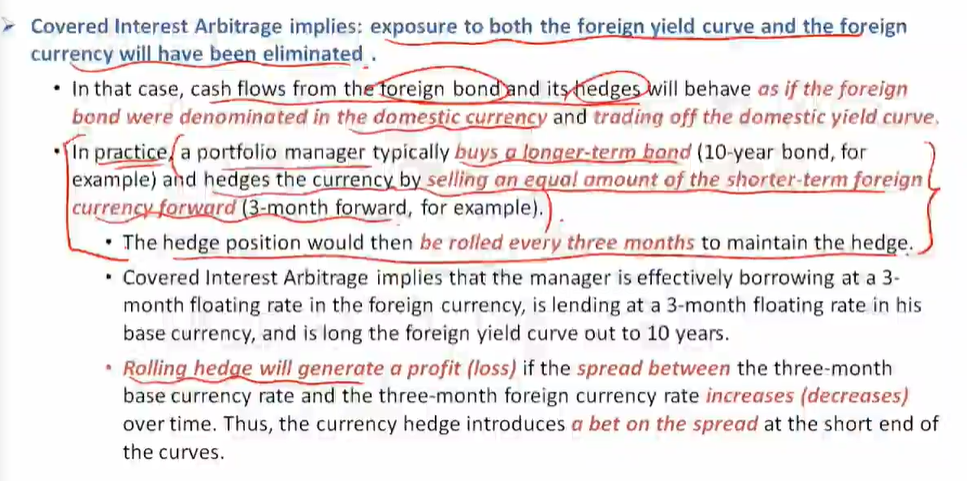

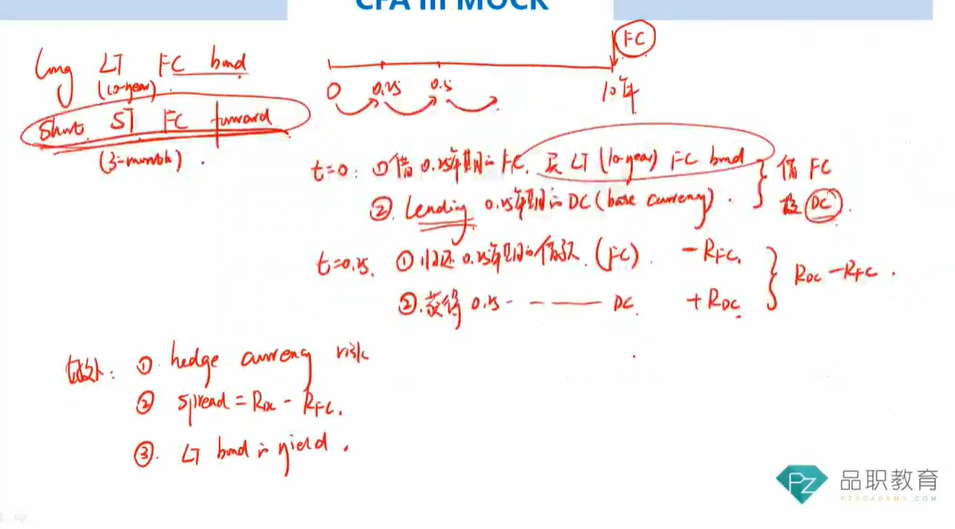

这句话说的不是很清楚哈,他其实想表达的就是咱们在inter-market curve这部分讲的covered interst arbitrage这个策略,先Long一个长期的外国债券,再short forward on FC forward,然后不断滚仓直到最后清仓,这样除了能获得长期外国债券的收益+hedge currency risk以外,还可以获得一个spread(=Rdc-Rfc),具体操作方法基础班何老师讲了,同学可以再去听一下,或者也可以听一下这道题的mock讲解,相关讲义和讲解截图给你贴一下:

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!