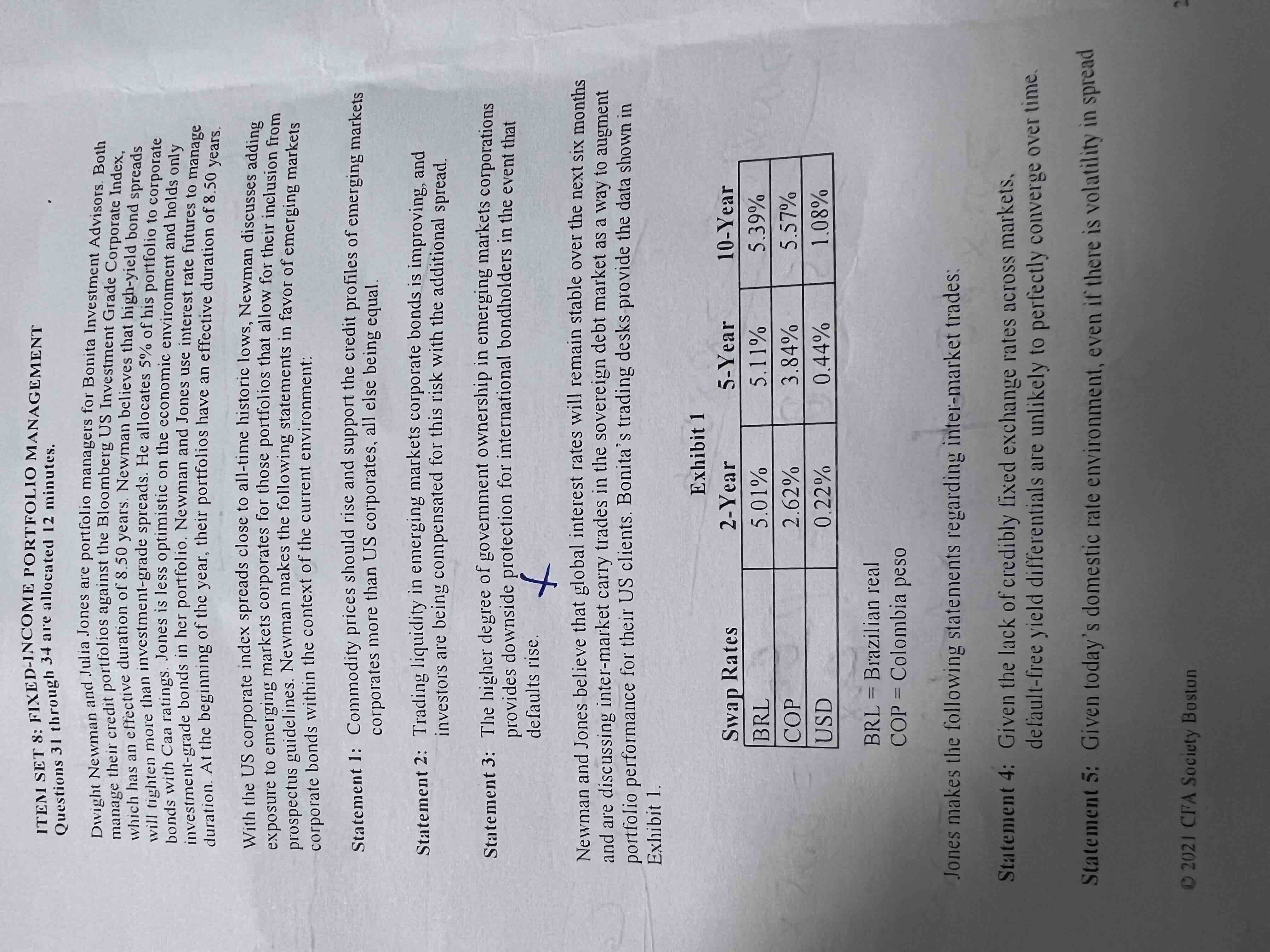

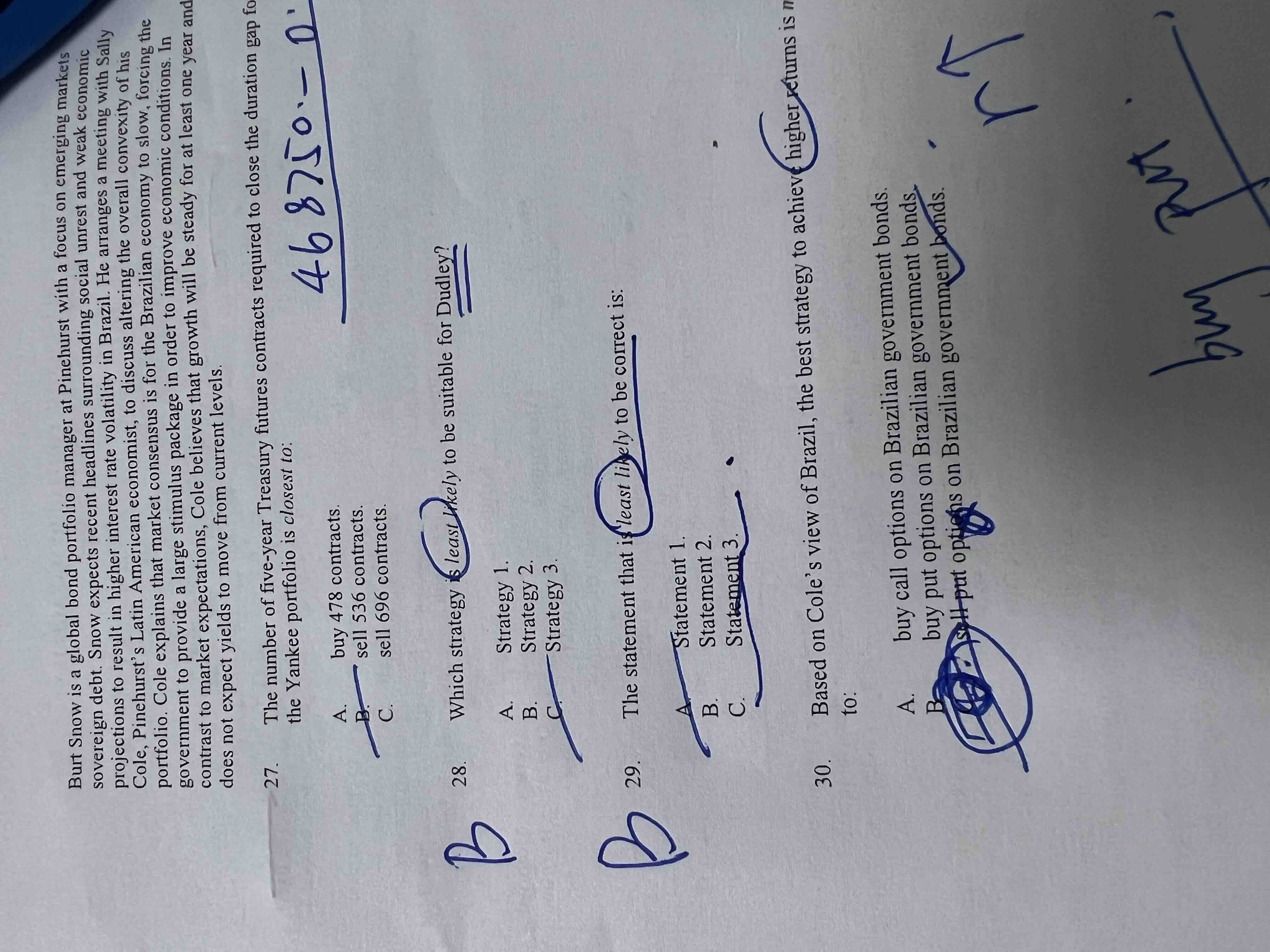

29 题怎么理解?

3的说法不是错的吗?

发亮_品职助教 · 2024年06月03日

嗨,努力学习的PZer你好:

Statement 3的说法是正确的。

Credit markets信用债市场的交易costs肯定是比国债市场高,原因就是信用债券的流动性相对差一些,做市商做市会承担较大的风险,所以要求的bid-ask spread补偿就比较大,这导致信用债券的投资者需要付出较大的bid-ask spread,导致投资者的trading costs较大,所以下面这句话是正确的:

Trading costs in the credit markets are higher than in the Treasury market.

利用Enhanced indexing可以降低rebalancing(和pure indexing相比,因为题干说要利用pure indexing做matching index,所以这里比较分析的基础是题干说的pure indexing)

enhanced indexing是采用抽样的方法,只抽取index里面相对具有代表性的债券进行投资,目标就是使得portfolio的关键指标,如duration,和index差不多,利用抽样的方法使得组合可以模拟index。

而pure indexing是100%模拟指数,指数里有啥债券,portfolio就照着买啥债券,指数里每个债券的权重是啥,portfolio就得抄着买,指数里每一次调仓换股,Portfolio也必须跟进模仿。这导致portfolio的rebalancing会比较频繁。

相比较而言,利用enhanced indexing,portfolio只是买入少量股票来模拟指数,只有指数里面这些持仓的股票调整时,portfolio才需要进行rebalancing。所以rebalancing的频率大幅下降,这导致rebalancing的成本相对大幅下降,所以下面这句正确

An enhanced indexing approach will lower the costs related to rebalancing.

于是Statement 3两句都正确。

statement 2的问题在于,仅仅通过match指数的板块(sector)权重,以及match指数的质量(quality),仅仅通过这两点无法remove tracking error。

要想remove掉tracking error,就必须1:1地仿照指数去投资,即必须进行pure indexing才能在理论上消除tracking error。指数买啥我们portfolio买啥,且比例完全一致,这就不仅仅是match指数的sector权重和match quality了。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!