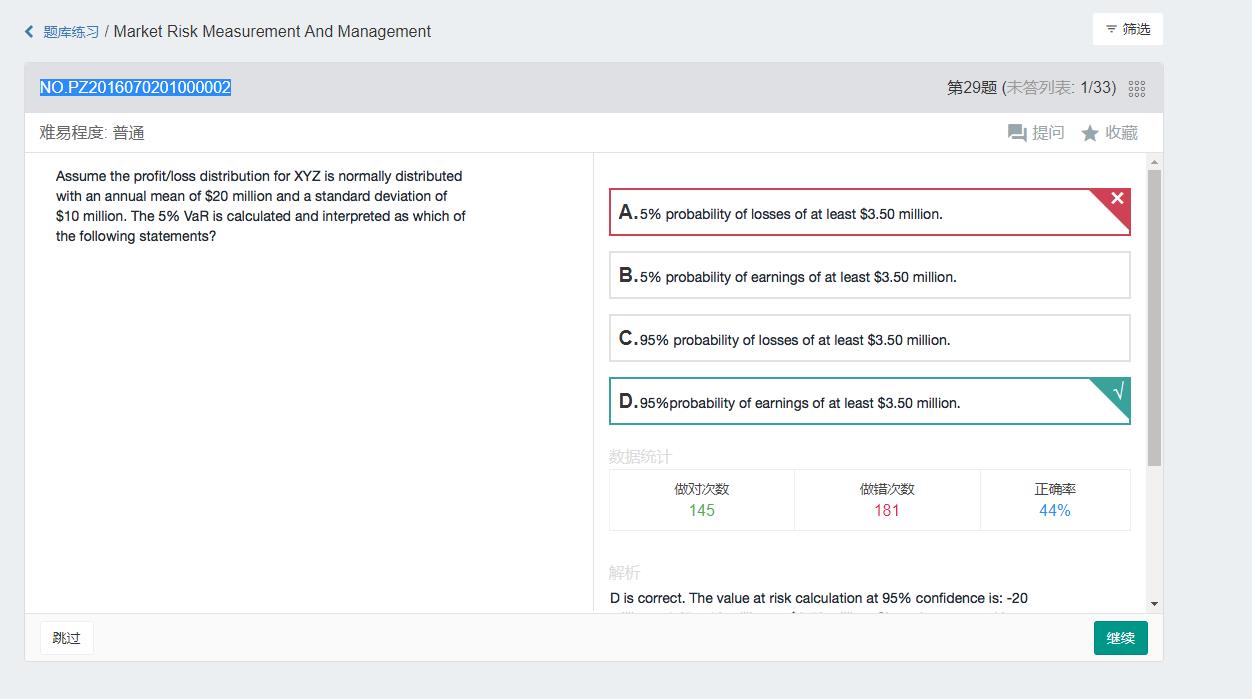

VAR=mean-Z*σ=3.5,A哪里不对

orange品职答疑助手 · 2018年08月20日

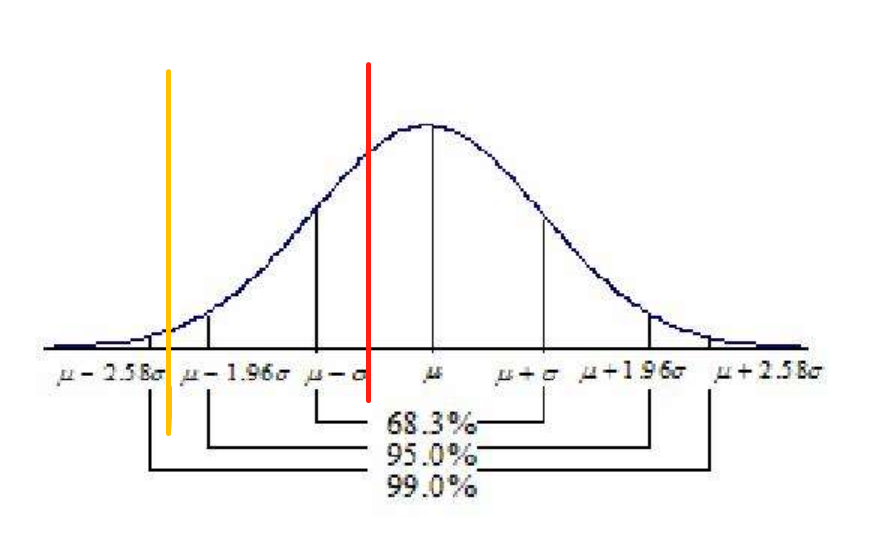

一般而言,我们提到VaR首先想到的肯定是最大损失,这是因为我们平时的期望收益(u)跟)0考得很近,比如下图红色线条为0,那么减去1.96倍标准差的值必然小于0(在红线左侧)。但是极端情况,比如期望收益特别大,但是标准差特别小,比如黄色线条是0,你会发现即便减去1.96倍标准差,结果还是正数,此时就由我们平时的最大损失变成了最小收益的概念。一个比较绕口但是容易理解的思路是,正常计算VaR,通常我们得到一个小于0的数字,取绝对值,我们把它叫做最大损失,但是现在计算完了是大于0的,我们可以说最大损失是-3.5million,损失是负数便是收益,所以换言之,最小收益是3.5million.