开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Summer16 · 2024年05月31日

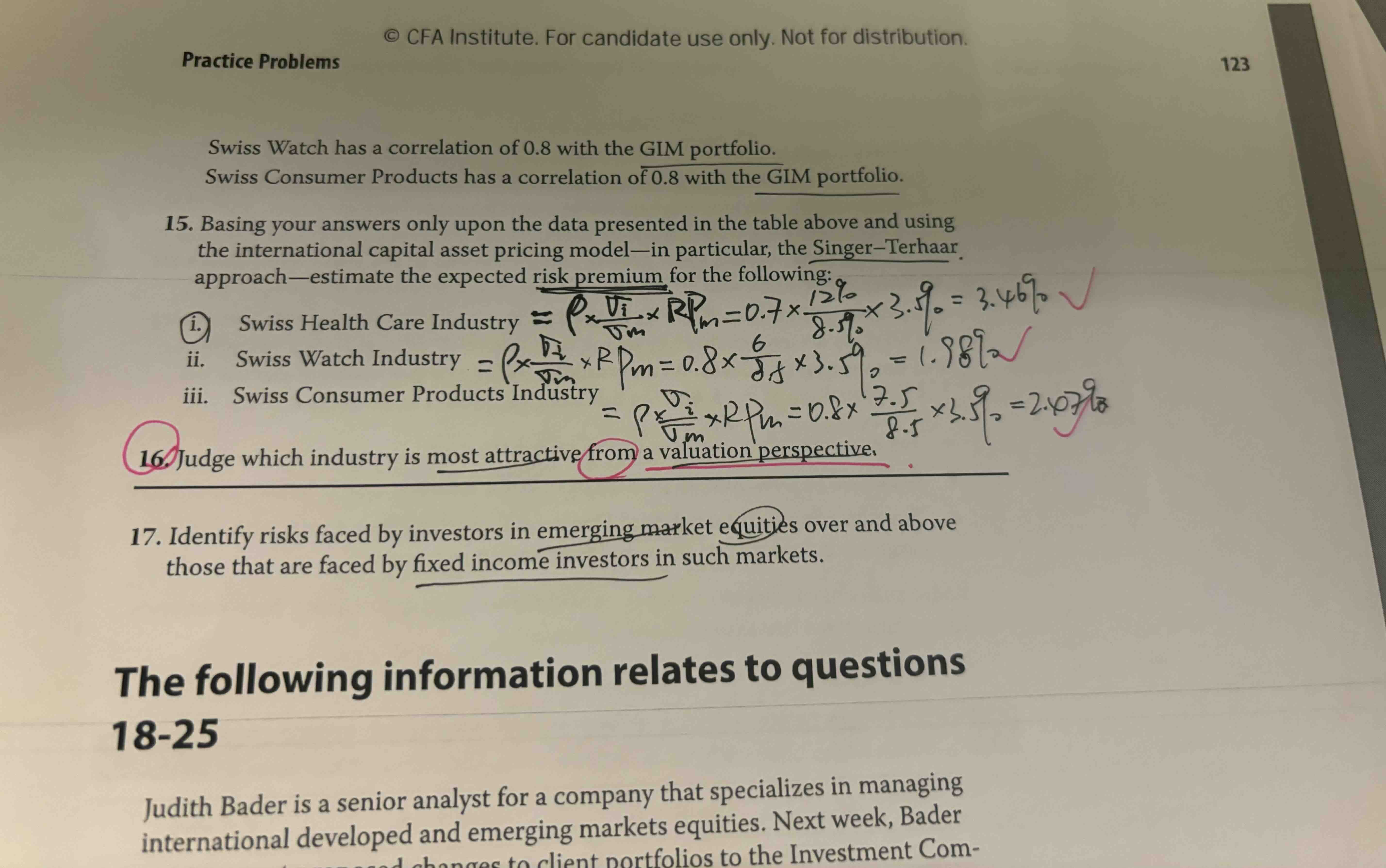

请问From a valuation perspective 说明不能用Sharpe Ratio吗?那如果没有这个限制,评价哪个投资更attractive 可以用什么方法?

源_品职助教 · 2024年06月03日

嗨,从没放弃的小努力你好:

这道题考察的比较偏,这个角度其实原版书正文并没有展开说明,所以当做是一个补充结论就可以了。

题目的意思是,ST方法没有考察到非系统性风险,所以不是非常的全面。分析师在做研究的时候要留心一下。

如果排除“非系统性风险”,个人认为SR的指标也是可以的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!