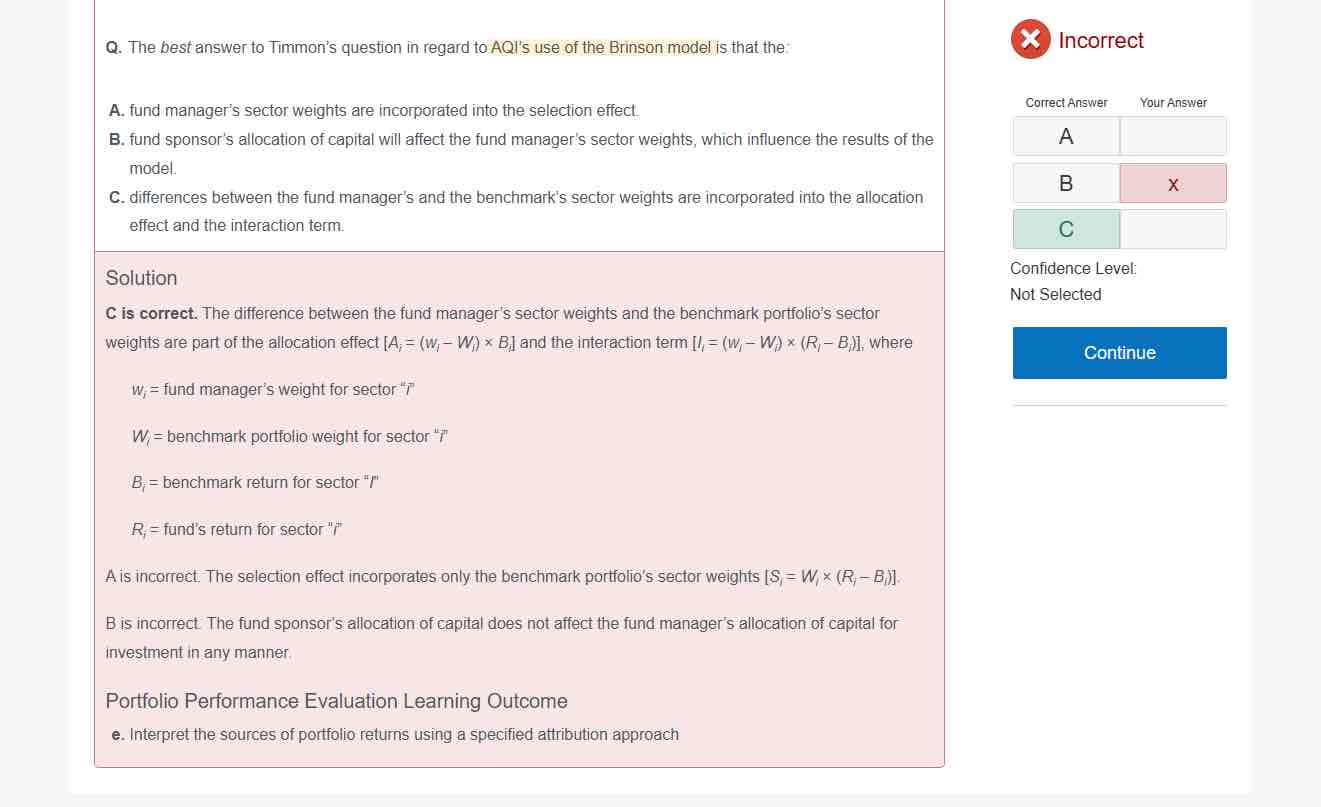

老师,可以讲解一下这个题嘛

吴昊_品职助教 · 2024年05月31日

嗨,努力学习的PZer你好:

这道题考察的是Brinson model。

A选项:selection effect中只包含Wi = benchmark portfolio weight,不包含wi = fund manager’s weight,所以A是错的。

B选项:fund sponsor的allocation是一个宏观的层面,而fund manager的sector weights是这之后的micro层面。无论fund sponsor分配(allocate)过来多少钱,fund manager就按照这些钱投,sector weight不会被sponsor的总体allocation所影响的,所以B也是错的,B选项应该是will not affect。

C选项的表述是正确的。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!