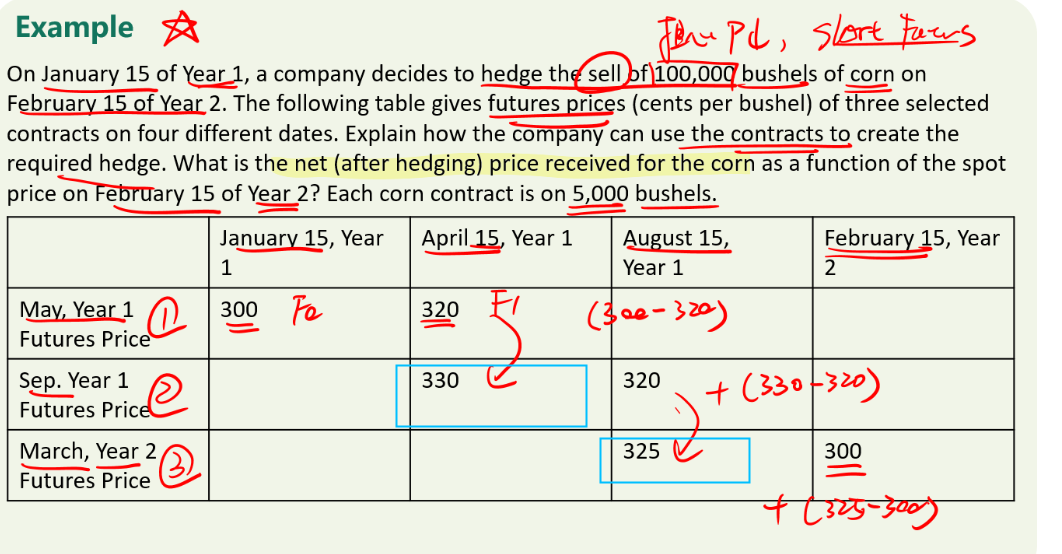

NO.PZ2023091802000197

问题如下:

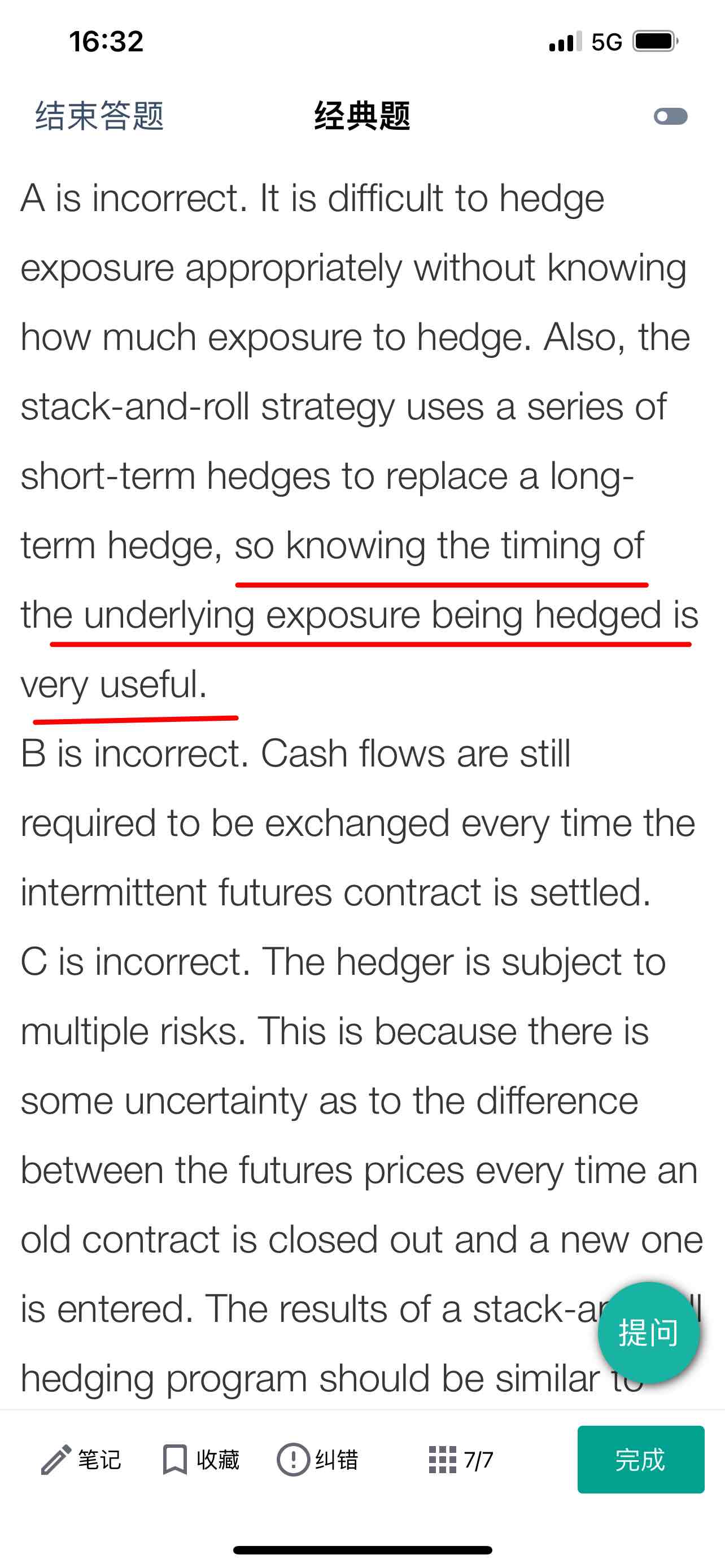

An analyst at an investment bank is researching various hedging techniques used by clients of the bank. The analyst subsequently finds that several clients utilize stack and roll hedging strategies. Which of the following describes the most appropriate motivation for using a stack-and-roll hedging strategy?

选项:

A.

The timing and amount of the risk exposure are not known.

B.

Cash flows from stack-and-roll hedges are not exchanged until the last futures contract matures.

C.

The ability to enter short-term hedges at more advantageous prices improves the performance over that of a longer-term hedge program.

D.

There is greater liquidity in some futures contract maturities than others.

解释:

D is correct. Stack-and-roll hedging programs are useful in working around the problem of a lack of liquidity in certain long-term maturity futures contracts. A stack-and-roll hedging strategy involves the use of short-maturity futures contracts (for example, those with 1 or 2 months to expiration) to hedge a longer-term exposure. The hedge is closed out prior to the delivery period and is then “rolled” to a new position in short-maturity futures, and this process is repeated as the contracts used to hedge approach their delivery period.

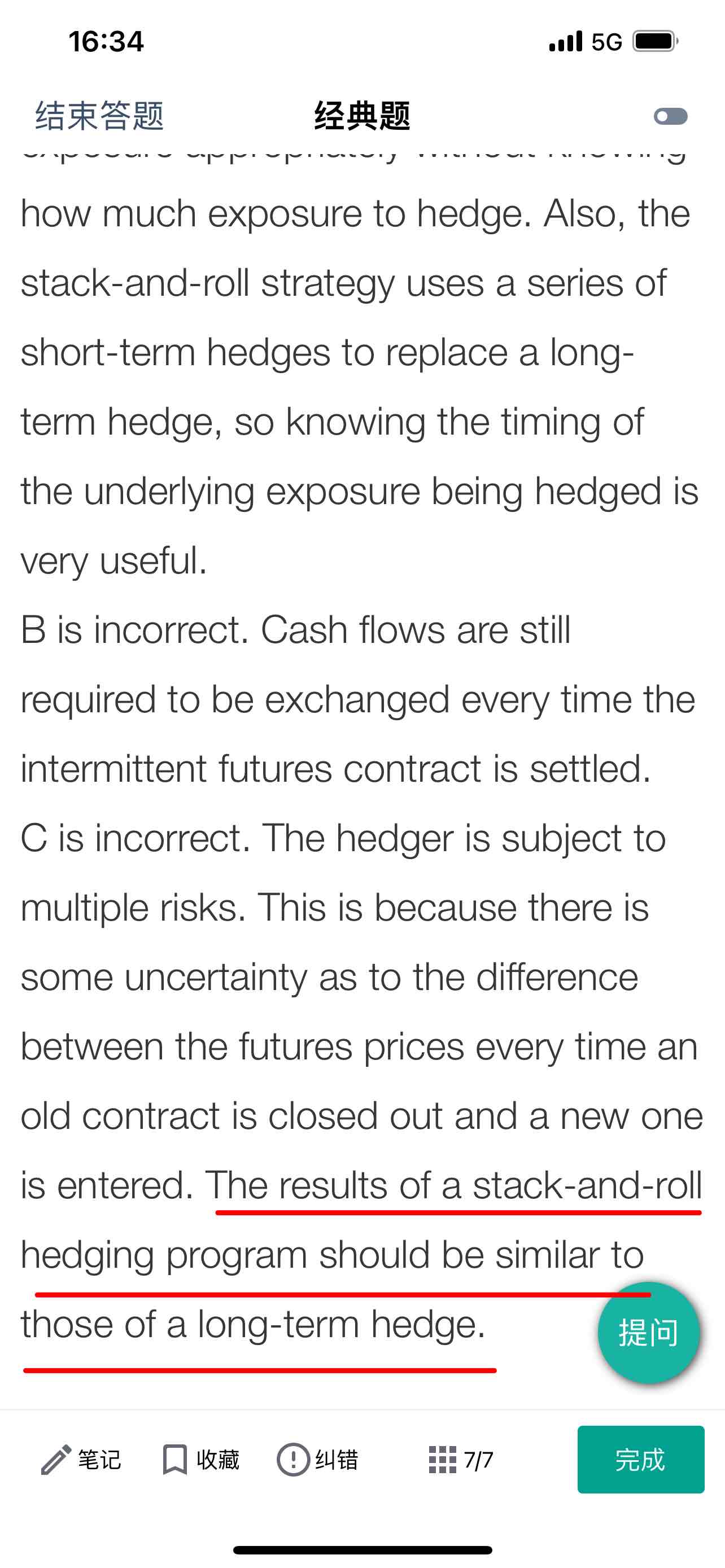

A is incorrect. It is difficult to hedge exposure appropriately without knowing how much exposure to hedge. Also, the stack-and-roll strategy uses a series of short-term hedges to replace a long-term hedge, so knowing the timing of the underlying exposure being hedged is very useful.

B is incorrect. Cash flows are still required to be exchanged every time the intermittent futures contract is settled.

C is incorrect. The hedger is subject to multiple risks. This is because there is some uncertainty as to the difference between the futures prices every time an old contract is closed out and a new one is entered. The results of a stack-and-roll hedging program should be similar to those of a long-term hedge.

老师好,不明白A选项是什么意思,为什么stock and roll 就知道标的物的风险暴露了?知道时间明白,因为在合约生效时就定好何时到期了。

stack and roll 不是因为存在期货到期日与hedging time horizon时间不一样,存在基差风险,也就是不能完美对冲,因此存在风险吗?为什呢红线部分说,stack and roll 和长期期货合约结果相似?

3、stack and roll hedging中文叫什么呢?