只要correlation小于1就有分散效果吗,为什么不是小于0呢?还有FI equity经常会考什么加入某种资产整体怎么变?是不是加入Rf也不一定方差减小?因为相关性不确定?加入高风险的也不一定风险增大?这里还需要掌握什么呢?谢谢

发亮_品职助教 · 2024年05月30日

嗨,从没放弃的小努力你好:

只要correlation小于1就有分散效果吗,为什么不是小于0呢?

是的,只要小于+1就是有分散化的效果。当然越小越好,越小分散化效果越强。极限就是correlation等于-1时,分散化的效果最强。

为什么是小于1就会有分散化效果?

假设两个资产的correlation等于1,这时候意味着当A资产的价格上涨时,B资产也是100%上涨的,当A资产的价格下跌时,B资产的价格也100%一定是下跌的,且两者的变动比例恒定,两者总是同涨同跌。

两个资产同涨同跌就可以看成是一个资产。一个资产肯定没有分散化效果。

但如果Correlation小于1,这时候说明两个资产的价格波动方向不是100%同涨同跌的,有可能出现反向变化,如当A资产的价格上升时,B资产的价格有可能会下跌,B的下跌会被A的上升弥补住一部分,这会使得整体组合的亏损幅度下降。这就是分散化的效果。

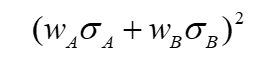

考虑公式的话是这样,假设组合由A、B两个资产构成,A在组合内的权重是wA,B在组合内的权重是wB,A的标准差是σA,B的标准差是σB,两者的相关系数是ρ,已知组合的方差公式:

假设ρ等于1,两个资产完全相关,ρ代入1,则上面的式子变成:

这就是初中学过的完全平方和公式,他等于:

开平方后就得到标准差,即组合的风险:

组合的风险 = wA×σA + wB×σB

这说明,当两个资产间的相关系数为+1时,把这两个资产组合到一起,组合的风险就是两个资产各自风险的加权平均,就是各自的权重乘以各自的风险进行加总,其本质就是把2个资产的风险加总形成组合风险,只不过是考虑了权重,这说明此时没有分散化的效果。

但只要假设correlation < 1

组合的方差公式为:

以上这个公式算出来的数值,肯定小于当ρ=1时的数值,因为ρ取1时为最大值,取1时第3项2wA×wB×σA×σB×ρ最大,只要ρ小于1,第三项就开始变小。

所以当ρ小于1时,组合的方差小于ρ等于1时的组合方差,可以列出下面式子:

其中,不等号左边是ρ小于1的组合方差,不等号右边是ρ等于1时组合的方差

这说明,当ρ小于1时,把两个资产组合到一起,此时组合的风险就开始小于两个资产风险的直接加总(加权平均),说明当ρ小于1,两者有一定风险的抵消作用了,所以才开始导致组合的风险小于组合内2个资产风险的直接加总(加权)

且可以看出ρ越小,第三项越小,不等号左边数值越小,说明把两个资产组合到一起后的风险越小,分散化的效果越好。

当ρ=0时的分散化肯定还要更好,比0<ρ<1的分散化效果好

当-1<ρ<0时,correlation是负数时,分散化效果还要进一步提升,极限就是ρ=-1时分散化的效果最好。

还有FI equity经常会考什么加入某种资产整体怎么变?

就看资产和原来Portfolio之间的correlation大小,只要小于1,加入这个资产后会进一步降低组合风险,correlation越小分散化效果越好。

同时还要看这个资产和原portfolio的标准差大小,如果这个资产的标准差比原portfolio还要小,那加入这个资产之后会进一步降低组合的风险。

是不是加入Rf也不一定方差减小?

一定会让组合的风险、方差进一步减小。因为Rf首先是无风险,他的标准差是0,组合原来的标准差肯定大于0,当把Rf加到组合里时,Rf的0标准差/方差和原来组合的标准差/方差做加权平均算新标准差/方差,那肯定会进一步拉低原Portfolio的标准差/方差。

同时Rf和所有其他资产的correlation默认是0,这个correlation很小了。

加入高风险的也不一定风险增大?

是的,加入高风险不一定使得组合风险变大,因为还要看资产和原组合之间的correlation大小。

或者说资产对组合风险的影响取决于2点,一个是资产自身的风险大小,一个是资产与组合的correlation

这里还需要掌握什么呢?

应该没有了,三级已经不太考这些点了,基本最常见到的就是ρ<1可以起到分散化

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

biguo · 2024年05月30日

太感谢您了,小小的问题解答得这么详细,您水平吊打其他助教。希望每次提问都是您回答😘