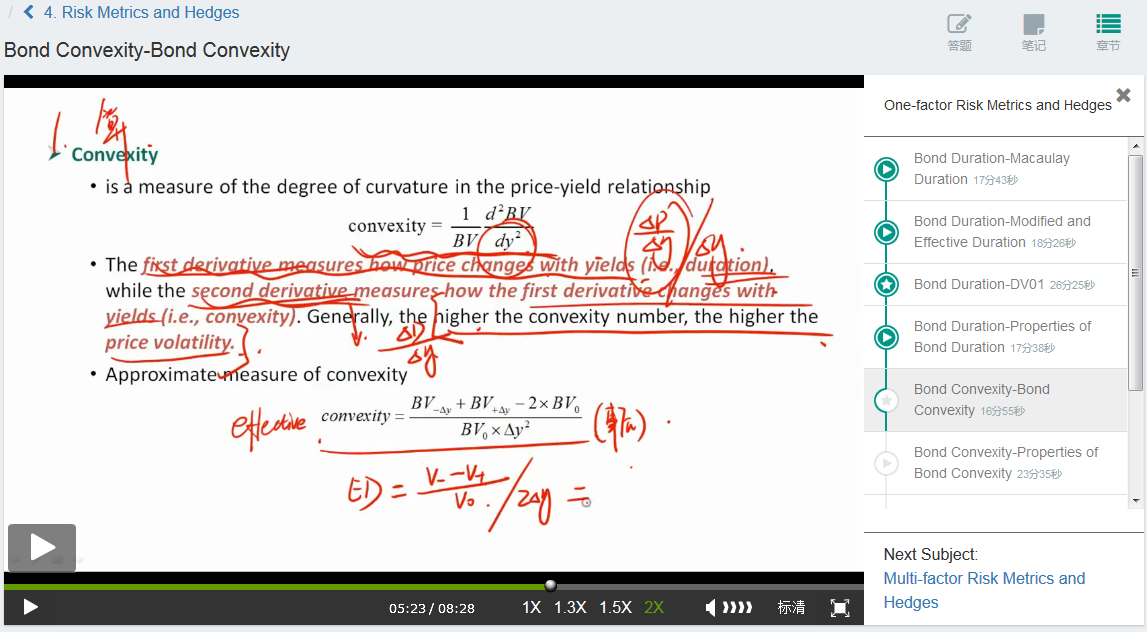

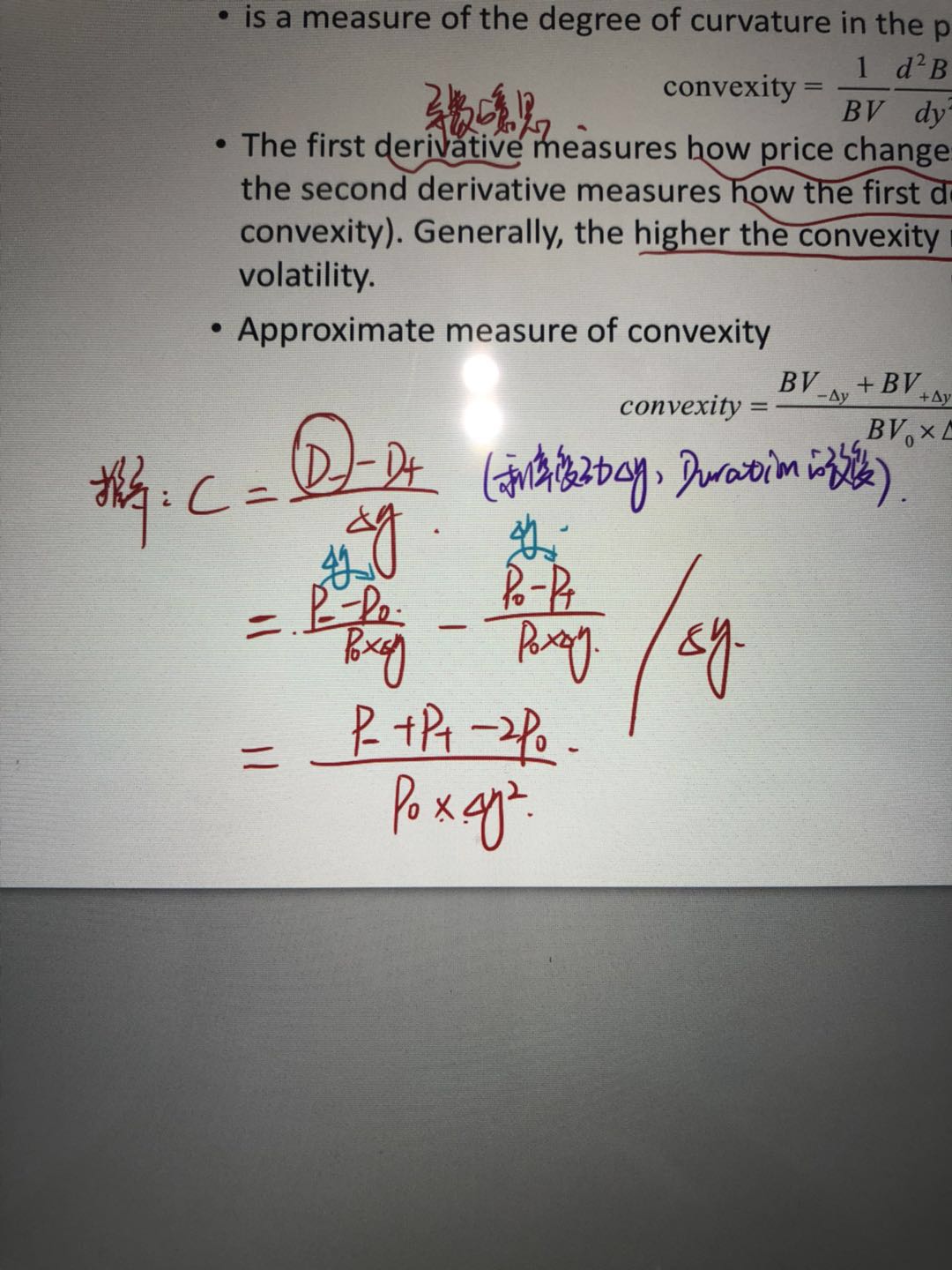

想问一下在推倒convexity的计算公式的时候为什么分母直接是delta y 而不是2倍的delta y

orange品职答疑助手 · 2018年08月22日

同学你好,这个问题我们答疑助手之间讨论了很久,后来还去问了何老师,所以回答得迟了些不好意思。是这样的,这是一个比较有争议的地方,我们查了维基百科,维基百科上面,修正凸度的分母是有2的,但是在FRM的notes上,它是和讲义一样没有2的。我们又去查了CFA二级的资料,里面也是和FRM的内容一样,是没有2的。后来我们就去问了何老师,何老师说,算修正久期时,确实考虑的是从P-到P+的变动,这对应的两个△y没有问题。但计算修正凸度时,我们考虑的是分别从P-到P和从P到P+的过程,它对应的就都是一个△y。这里还是按照FRM考纲来吧。

gis.zhang.jie · 2018年08月22日

谢谢助教!

orange品职答疑助手 · 2018年08月23日

不客气应该的