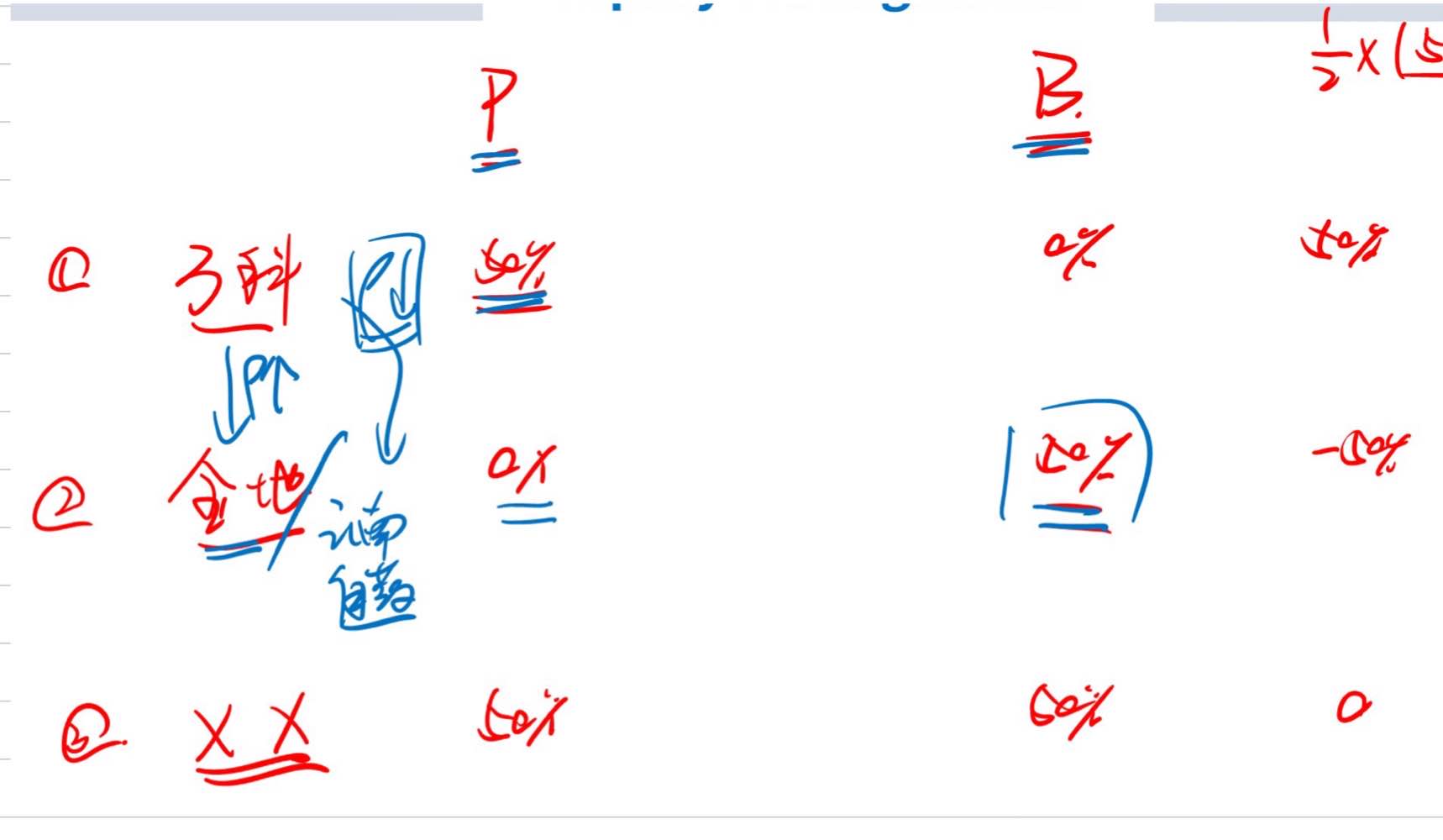

Active share大,是不是Active risk不一定大,因为ρ可能大,比如下面的图里的万科和金地的情况,但是Factor neutral里ρ=1是最大了,为什么Active risk可以只因为∆weight而大,这样的话,是不是可以说只要Active share大,Active risk一定大?

笛子_品职助教 · 2024年06月01日

嗨,努力学习的PZer你好:

万科和金地的例子, 如果benchmark里是云南白药, 那么active share大, active risk也大,因为二者的ρ低,而benchmark里如果是金地,portfolio里的万科和金地的ρ大,所以看起来 P跟B不一样即active share大,其实很像即active risk低,如果是金地,应该是factor相同这种情况,active share大,active risk低

同学的理解正确。

同学说的内容,也就是上一个回答里老师说的以下内容。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

笛子_品职助教 · 2024年05月30日

嗨,爱思考的PZer你好:

在万科和金地的例子里,万科和金地的ρ接近1,老师讲这个例子是为了解释在active share大的时候,active risk不一定大,但是万科和金地的ρ=1不就是factor 相同的情况吗?为什么在万科金地的例子里active share大,active risk小,而在后面讲的factor neutral里 ρ = 1,active share 大,active risk也大

Hello,亲爱的同学~

解答这个问题,我们先要复习原版书或基础讲义上的一句话。如下图方框里的内容。

同学看这句话:当factor完全neutral,也就是portfolio的factor与benchmark的factor,完全一致的时候。active risk完全来自于active share。

同学看这句话:当factor完全neutral,也就是portfolio的factor与benchmark的factor,完全一致的时候。active risk完全来自于active share。

既然此时的active risk完全来自active share,则active share越大,active risk也越大。

在理解以上知识点的基础上,我们才能看同学的问题。

同学说,active share大,则active risk不一定大,这句话是有前提的:在factor是否一致未知的时候,active share大,active risk不一定大。

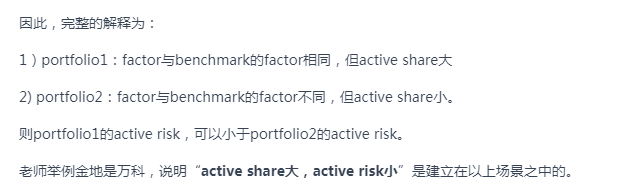

因此,完整的解释为:

1)portfolio1:factor与benchmark的factor相同,但active share大

2) portfolio2:factor与benchmark的factor不同,但active share小。

则portfolio1的active risk,可以小于portfolio2的active risk。

老师举例金地是万科,说明“active share大,active risk小”是建立在以上场景之中的。

如果换一个前提,已知factor 是nuetral的,则active share大的portfolio,active risk也更大。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

笛子_品职助教 · 2024年05月30日

嗨,努力学习的PZer你好:

Hello,亲爱的同学~

active risk来自两个部分,一是active share,二是factor(也就是ρ)。

因此:

1)在factor因素相同的时候,active share越大,active risk越大。这就是同学所理解的,只要Active share大,Active risk一定大。在这个前提下,同学理解正确。

2)在factor因素不同的时候,由于active share和factor都会影响active risk,则两个portfolio的active risk比大小,需要综合考虑。

----------------------------------------------努力的时光都是限量版,加油!