- 第一张图写的ytm curve 是平行, 怎么在第二张图就是向上的呢?

- 算g spread 的時候不是已經用了interpolation, 不是已經考慮了term structure 了嗎? 算ytm 的時候, ytm不是短期rate 和長期rate 的一個平均rate嗎?

- 之前都有講過spot curve, forward curve, par curve, 為什麼沒有講過ytm curve。 ytm curve 是怎麼算出來的?

謝謝

发亮_品职助教 · 2024年05月30日

嗨,爱思考的PZer你好:

g spread 的点利率ytm不应该也是考虑了spot rate 吗?如果没有考虑的话, 不是应该有套利空间吗?

你上面说的都没啥问题。只不过,这块是比较spread各自直接计算方法的差异,如果考虑到利率互通的话,那这些Spread就没啥大差异了。

不要考虑这么多哈,只盯着Spread的计算形式分析,这里不同的spread只是找到了不同的参考系利率进行计算。

如果想用:spot rates → 可以推出 YTM → 而YTM用来计算G-spread,想用这样的关系说明:由于Spot rates考虑到了term structure,所以G-spread也考虑到了term structure,那这种思考是不成立的。

因为YTM只是会反映Spot rates信息,但YTM不是由Spot rates求出来的。为什么YTM会反映Spot rates信息,因为是通过债券价格传导过来的。只能说明这层关系。

而能不能考虑到term structure是直接从计算spread形式出发的,因为求z-spread时,就是写出了折现公式,且折现公式里每个现金流都是用对应的spot rates,考虑到了不同期限的利率,计算z-spread时就直接出现了多个spot rates形成的曲线,这是考虑到了term-structure的表现。

而因为G-spread计算时,只用到了简单的减法,公司YTM减同一个期限的国债YTM,计算G-spread时并未直接出现多个YTM利率。

直接从计算spread的形式判断哈

不是应该有套利空间吗? 比如,2 年期的ytm 是可以根据1 年,2年的spot rate 求出来的平均值。 如果其中一个spot rate 上升,ytm 也应该上升吧,不然就可以套利了吧?

是的,理论上是这样。

----------------------------------------------

努力的时光都是限量版,加油!

发亮_品职助教 · 2024年05月29日

嗨,从没放弃的小努力你好:

第一张图写的ytm curve 是平行, 怎么在第二张图就是向上的呢?

一般情况下,YTM曲线是向上倾斜的,这是和实务市场一致的。

基本上不会出现水平的YTM,因为水平的YTM就意味着不同期限的债券,其折现率/收益率是一样大的,这与现实不符。

但在我们做题的时候,有时候会假设YTM是水平的,这么做就是为了简化讨论。

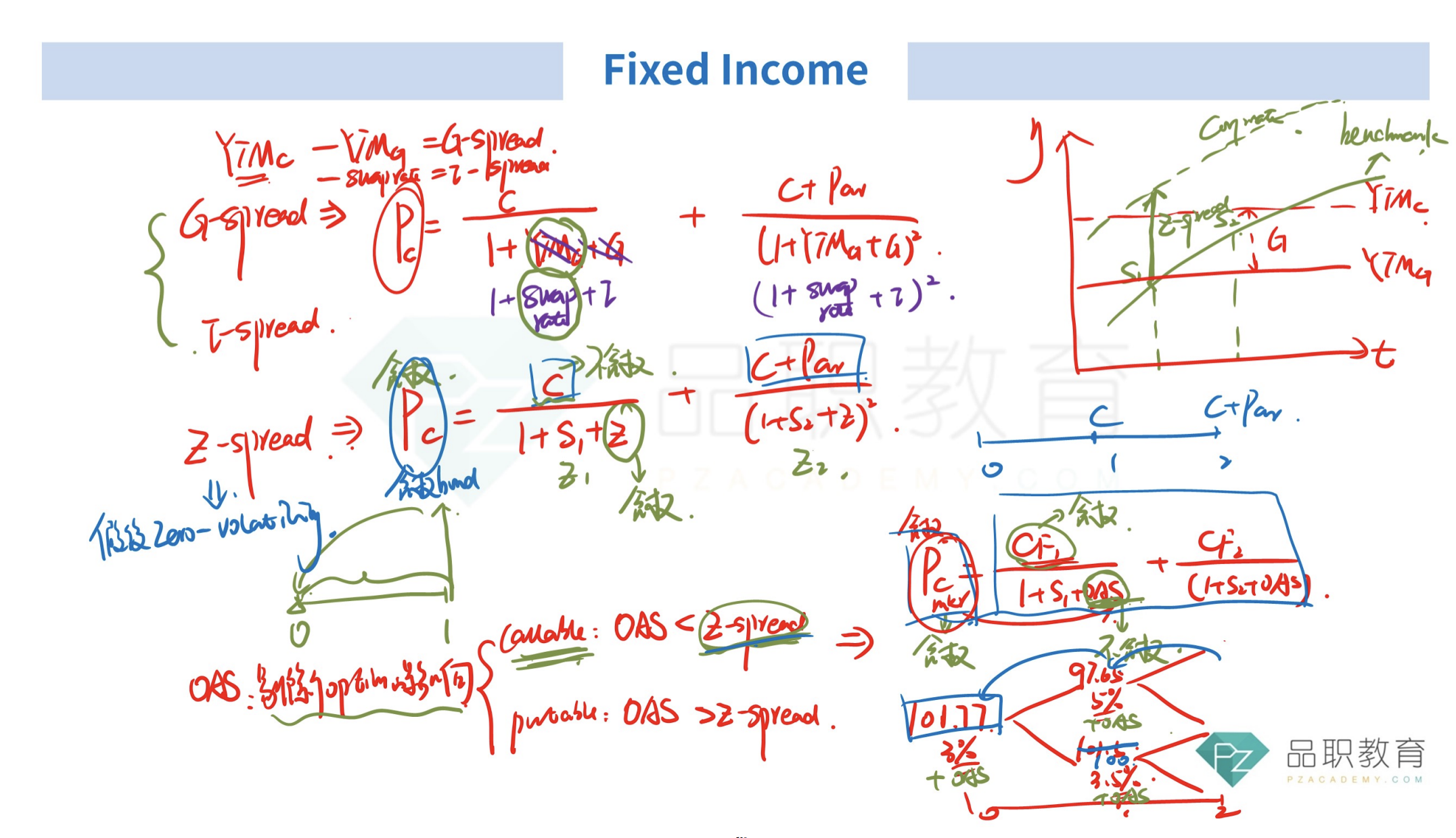

但注意,第一张图不是YTM曲线,不是YTM curve,第一张图是给某个特定债券现金流进行折现的利率曲线。第一张图这个水平线是这一个债券的折现率。

因为对于一个债券来讲,债券不同期限的现金流使用的折现率YTM是相等的,都是1个。所以把这个债券不同期限现金流的折现率画出来,对应的应该是一个水平线。

比如,一个5年期的债券,我们用YTM给债券折现的话,无论是发生在第1年的coupon,还是第2,3,4,5年的现金流,在折现公式里面的折现率都是一致的,都是同一个YTM,由于是5年期债券对应的折现率YTM,所以他就是5-year YTM

相当于在第一张的图里,这个水平线就是这个5年期债券的YTM折现率——5-year YTM,

并不是不同期限YTM构成的YTM Curve

在这个5年期债券5-year YTM的基础上(假设这是国债,所以是5年期国债5-year YTM),再加上5年期公司债的G-spread,就可以得到5年期公司债的YTM

如果是计算Z-spread的话,Z-spread要基于spot rates curve,这时候要基于一条利率曲线了,因为不同期限的现金流使用的折现率是对应期限的spot rates。

比如,同样5年期债券,第1年的现金流要用1-year spot rate折,第2年的现金流要用2-year spot rate折,第3年的现金流要用3-year spot rate折,每期现金流对应的折现率都不同,所以如果把该债券的折现率画出来,应该是一条曲线,一般是向上倾向的。

假设该债券是国债,那对应的就是国债的spot rates curve,在此基础上再加上z-spread,就会得到公司债的spots rates curve

以上是第一页这幅图的含义。其实就是展示如何求特定期限的z-spread与G-spread

可以发现,求z-spread的话,要基于spot rates curve,会用到不同期限的利率,所以考虑到了term structure

求G-spread的话,使用的是1个年限的YTM,没有使用到其他年限,所以考虑的是点利率,没有考虑到term structure。

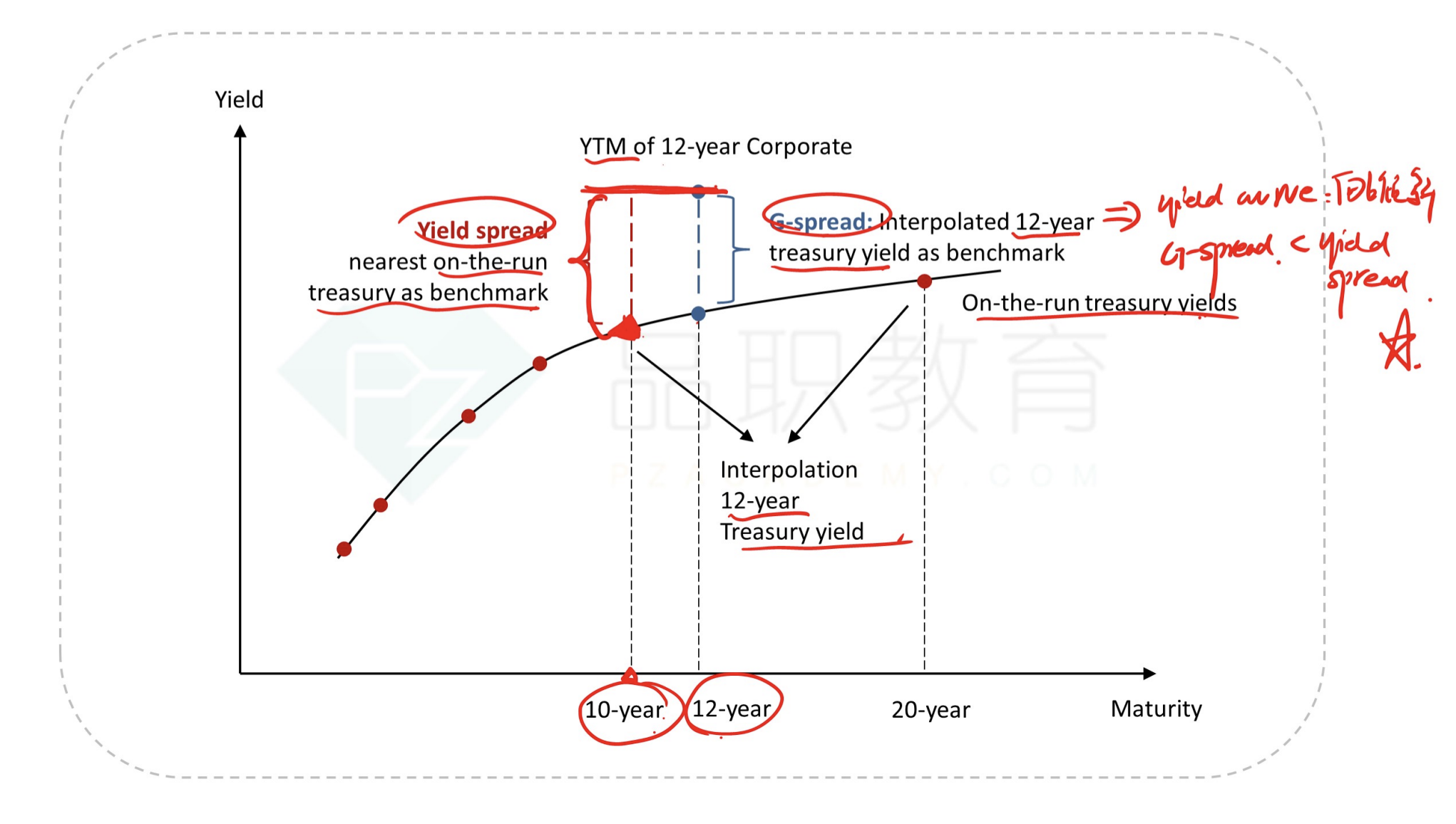

算g spread 的時候不是已經用了interpolation, 不是已經考慮了term structure 了嗎? 算ytm 的時候, ytm不是短期rate 和長期rate 的一個平均rate嗎?

Term structure是指整条利率曲线。

比如像基于Spot rates求出来的Z-spread。5年期的债券,计算公司债的z-spread时,用到了1-year, 2-year, 3-year, 4-year, 5-year这些Spot rates,相当于使用到了整条曲线,考虑到了term structure。

而G-spread,无论怎么interpolation,一定是:

G-spread = 公司债YTM - 特定期限的国债YTM

这个特定期限的国债YTM就是一点的利率,并非是一条利率曲线,无论这个特定期限的国债YTM是否是用interpolation算的,都显示出G-spread的计算公式就只是减去了这个1个点利率。

例如,3年期国债和10年期国债Interpolate出5年期国债的YTM。

这时候算G-spread,是用一个5年期公司债的YTM减去一个5年期国债的YTM,就单看算spread的运算就只考虑到了1个国债点利率,并未用到整条国债曲线。

即便用interpolation,也是为了计算出这个国债点利率。

前都有講過spot curve, forward curve, par curve, 為什麼沒有講過ytm curve。 ytm curve 是怎麼算出來的?

YTM curve在1级有讲过,2级有详细训练过,3级就拿来应用了。

YTM Curve更常见,咱们平时老说的利率曲线/收益率曲线,绝大多数情况下就是指YTM Curve。

其实Par rate就是一种特殊的YTM,因为par rate就是一种特殊的YTM折现率,所以par curve就是一种特殊的YTM Curve。

YTM curve就是用债券的折现率拼凑起来的。例如已知5年期债券,已知其现金流,已知其市场价,写出折现公式来,不同年份的现金流折现率一样,都是这个未知数YTM,那可以反算出来这个YTM,这就是5-Year YTM,以此类推,可以算出不同期限的YTM,然后描出来的曲线为YTM Curve。

YTM curve与Spot curve, par curve, forward curve之间存在联动机制,可以互相求出,这也反映出市场上的利率是一个体系,利率之间并不是孤立的,这是2级内容,3级用不上了哈,不再赘述。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

bchen · 2024年05月31日

因为YTM只是会反映Spot rates信息,但YTM不是由Spot rates求出来的。为什么YTM会反映Spot rates信息,因为是通过债券价格传导过来的。只能说明这层关系。 不好意思, 我没太明白这段话。spot rate 可以求出ytm,ytm也是可以求出spot rate吧。他们之前是应该互相影响,假如两方计算出来的价格不等,可以低买高卖,最终两边的spot rate,ytm 都会有变动吧。 在pvd 求价格变动的时候, 一个有coupon payment 的债券也是通过无套利原则用spot rate,key duration来求的。 不是证明他们不仅有关系而且互相影响吗?

bchen · 2024年05月31日

因为YTM只是会反映Spot rates信息,但YTM不是由Spot rates求出来的。。。。。,因为是通过债券价格传导过来的。只能说明这层关系。 我猜我明白你应该想说的意思是在债券市场,有coupon 的债券比较流通,可见的价格, zero coupon 不是很流通的,spot rate 不可见,所以spot rate都是从coupon bond 求出来的。 但是假如两个coupon a 和b债券, cash flow 一样,用债券a ytm 来求出spot rate ,然后再用spot rate 去求债券b的ytm,债券a 和b ytm 应该是一样的吧,不然也是有套利空间。

发亮_品职助教 · 2024年05月31日

嗯嗯对的,你上面说对的哈,就是利率信息互通,否则有套利空间,套利空间也会推动着利率信息互通。关于这块Credit Spread的计算,就关注到求spread时,是否直接用到了利率曲线,然后再判断是否有term structure的考虑。算Spread直接用了利率曲线就是有term structure考虑。否则如果说要考虑利率互通的话,那得到的结论是利率一样,反映一样信息,那最终这些Spread之间就没啥大区别。这其实不是考纲这里的安排,也不符合现实。就是因为这些spread有不同的应用,各有侧重,所以都有其存在的价值。针对考试的话直接从计算他们的方法入手判断哈