嗨,努力学习的PZer你好:

1.重大融资成分通常指的是合同中明确或隐含的融资安排,例如延期付款、分期付款等,这些安排导致合同对价与现销价格之间产生差额。

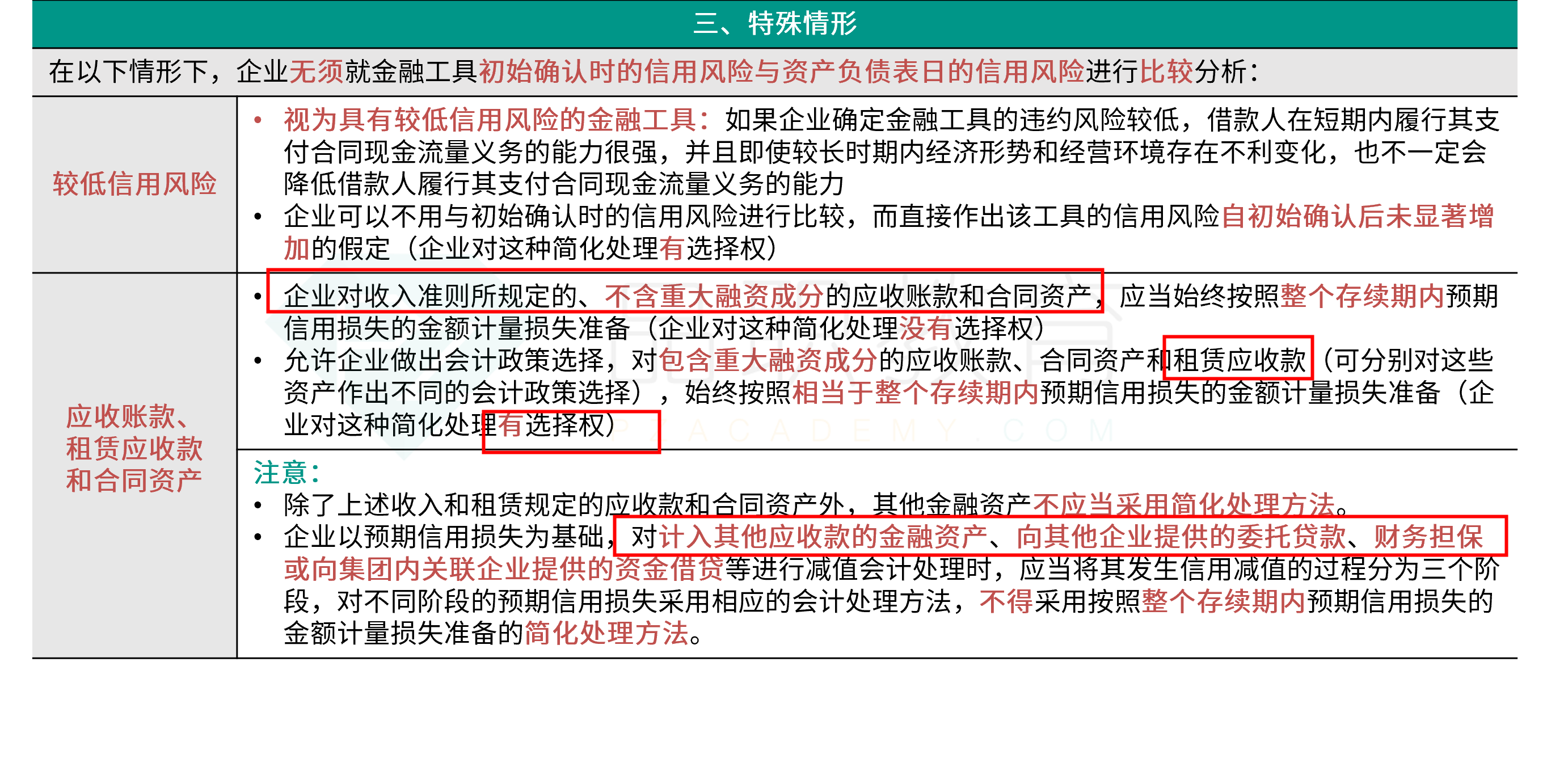

如何才算包含重大融资成分?当合同中存在重大融资成分,意味着合同的对价金额与商品现销价格之间存在显著差异,这通常是由于商品交付和收款之间存在较长的时间差。在这种情况下,就需要折现,我们第3章分期购买固定资产,就是这种情况。

举个例子:假设机器设备的购销合同,这台机器现销价格为100万,合同约定分期付款方式购买,未来5年每年支付25万。由于放宽了时间限制,这100万与未来收款的总额25*5=125之间存在差异25万,这就是融资成分。

2.这道题的考点不是重大融资成分,而是在金融资产减值的计量中,是否采用简化方法(可以选择始终按照整个存续期内的预期信用损失的金额计量其损失准备,这是一种简化的处理方法)的决定因素,主要取决于具体的金融资产类型以及是否包含重大融资成分。不能使用简化方法,就用一般方法也就是三阶段法。

那么看A选项:比如A公司给B公司支付了一笔保证金,A公司将这笔支出计入其他应收款。

借:其他应收款 100万;贷:银行存款100万。

A公司对于这笔其他应收款的减值计量,应当按照3阶段来计量预期信用损失,不能直接按照整个存续期内的预期信用损失的金额计量其损失准备的简化处理。为什么不能简化处理,因为这个其他应收款是担保金,性质比较重要,所以准则规定不能简化处理 ,需要按照三个阶段来确认减值,以更准确地反映其信用。

选项B:比如说一个5年期的出租合同。

租赁准则规范的租赁应收款,简单理解就是这5年的租金,具有融资性质,那么就可以选择始终按照整个存续期内的预期信用损失的金额计量其损失准备。

这里可能会有一个疑问就是选项没直接明确是融资租赁还是经营租赁,也没说租赁的期限是不是超过一年,如果是经营租赁,那就没有融资性质了。

但是这不影响我们做题,因为题干“租赁收款额”这个是专有名词,只有融资租赁才用,经营租赁不用租赁收款额这个名词,所以从这个角度我们可以判断是融资性质的租赁。

选项CD,合同资产、应收票据等金融资产在减值会计处理上有特定的规定。企业对收入准则所规定的、不含重大融资成分的应收账款和合同资产,应当始终按照整个存续期内预期信用损失的金额计量损失准备(企业对这种简化处理没有选择权)。这是一种简化的处理方法。这种做法能够更直接地反映这些金融资产的预期信用损失,提高会计信息的及时性和相关性。注意,这个规定并不是说这些金融资产不会发生减值,只是说在计量减值准备时采用的不同方法。

讲义位置如下:这几个选项都是教材原文的表述,同学可以仔细区分一下

----------------------------------------------努力的时光都是限量版,加油!