开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

轧称的棉花糖 · 2018年08月19日

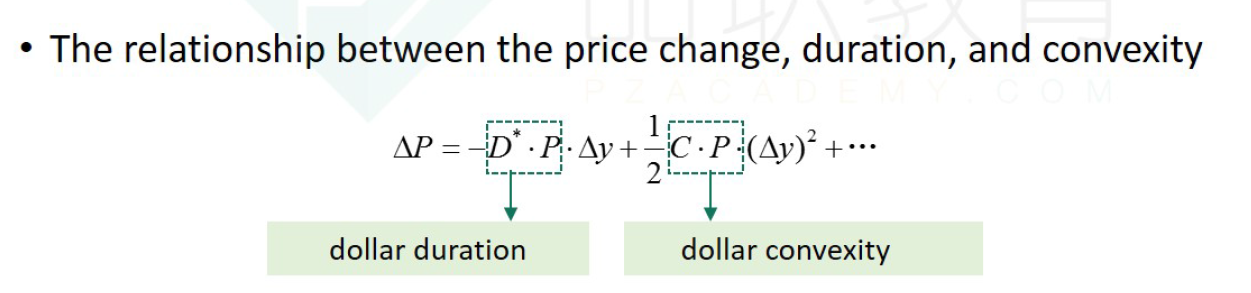

duration和convexity是同向变化的关系,但是duration表示风险或者平均还款期,那么应该是越小越好?而convexity对investor是越大越好啊?.jpg

妙悟先生品职答疑助手 · 2018年08月19日

Duration和Convexity对债券价值的影响公式如下,有公式可知,在利率下降时Duration越大,对债券持有人越有利,越小越不利,而convexity由于是乘以利率变化的平方,因此是越大越好。