老师,这里eurodollar futures合约价格的计算怎么理解?

pzqa31 · 2024年05月29日

嗨,从没放弃的小努力你好:

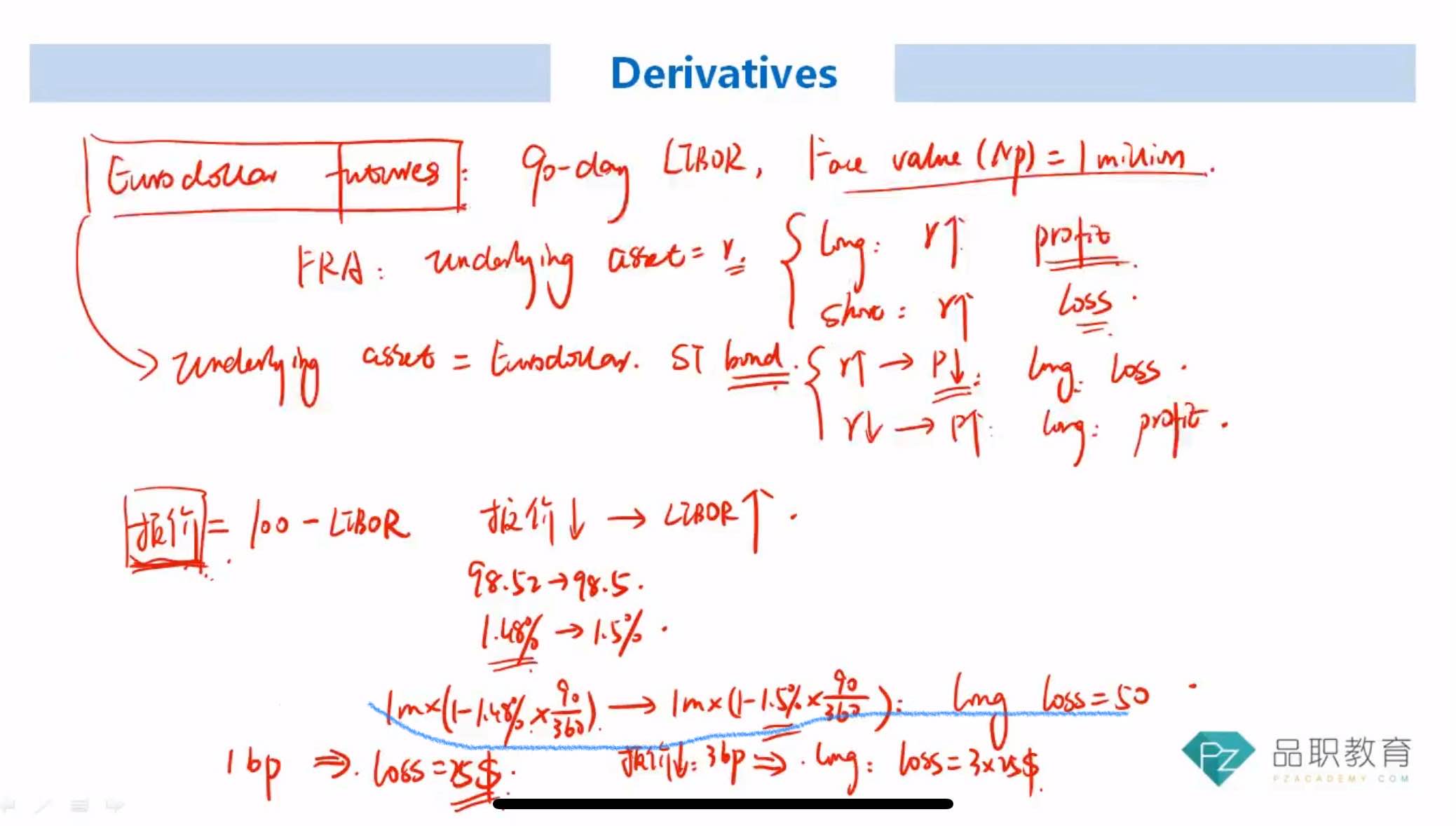

Eurodollar futures本质也是interest rate futures,只是欧洲美元期货比较特殊而已。具体的特殊之处可以总结一下:基于90天的libor,face value(NP)=1 million;报价形式:100-libor,然后这里的报价相当于是一个面值的百分比形式。比如这里的98.52,对应的90天libor就是1.48%(100-98.52).

然后说一下这里的25$,因为一份Eurodollar futures的名义本金是1 million,期限是三个月(90天),所以当利率变化1bp的时候,Eurodollar futures的value变化为1 million*90/360*1bp=25$

计算如下图:

----------------------------------------------

努力的时光都是限量版,加油!