1)expected life 增加,为什么option value 增加?

2)risk free rate 增加,为什么option value 增加?

王园圆_品职助教 · 2024年05月28日

同学你好,你问的这两个内容,本质是衍生品相关的内容,对于财务来说,原版书并没有推导为什么T增加,Rf增加option就会价值增加,财务也只是需要记住结论而已。由于品职不同的课程有不同的老师负责,所以option价值计算的原理助教这里无法回答了

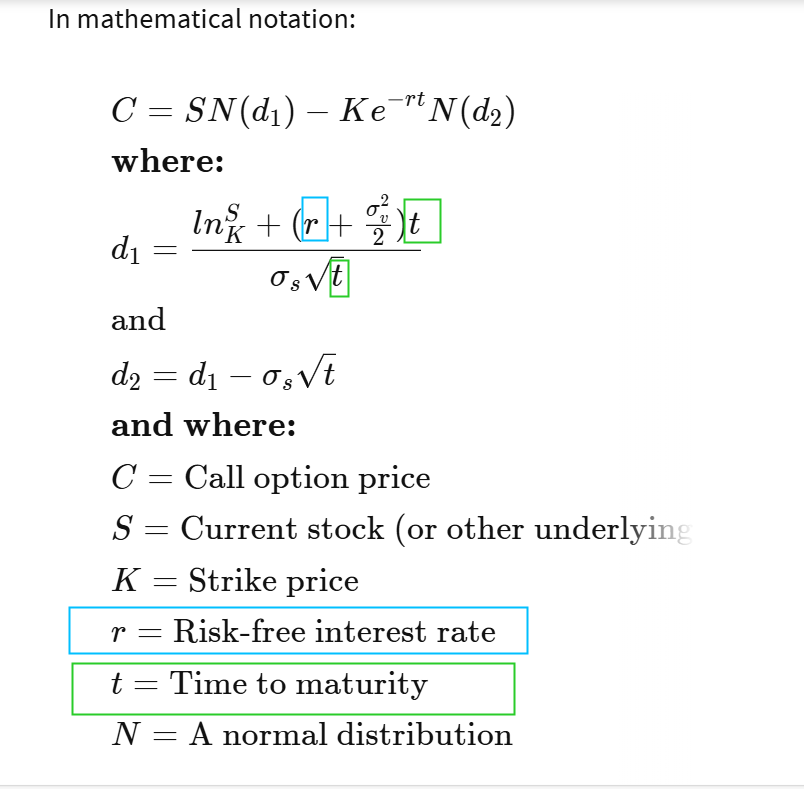

以下是助教网上搜的Options Prices with the Black-Scholes Formula,同学可以简单参考下,无风险利率以及到期时间t和option的价格都是正相关的,所以根据公式就可以看出两者变大都会导致option value上升

建议同学不记得相关内容,想要了解背后原理的话,可以另开一个问题问下衍生品的老师哦