开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

好好学习向前进 · 2024年05月27日

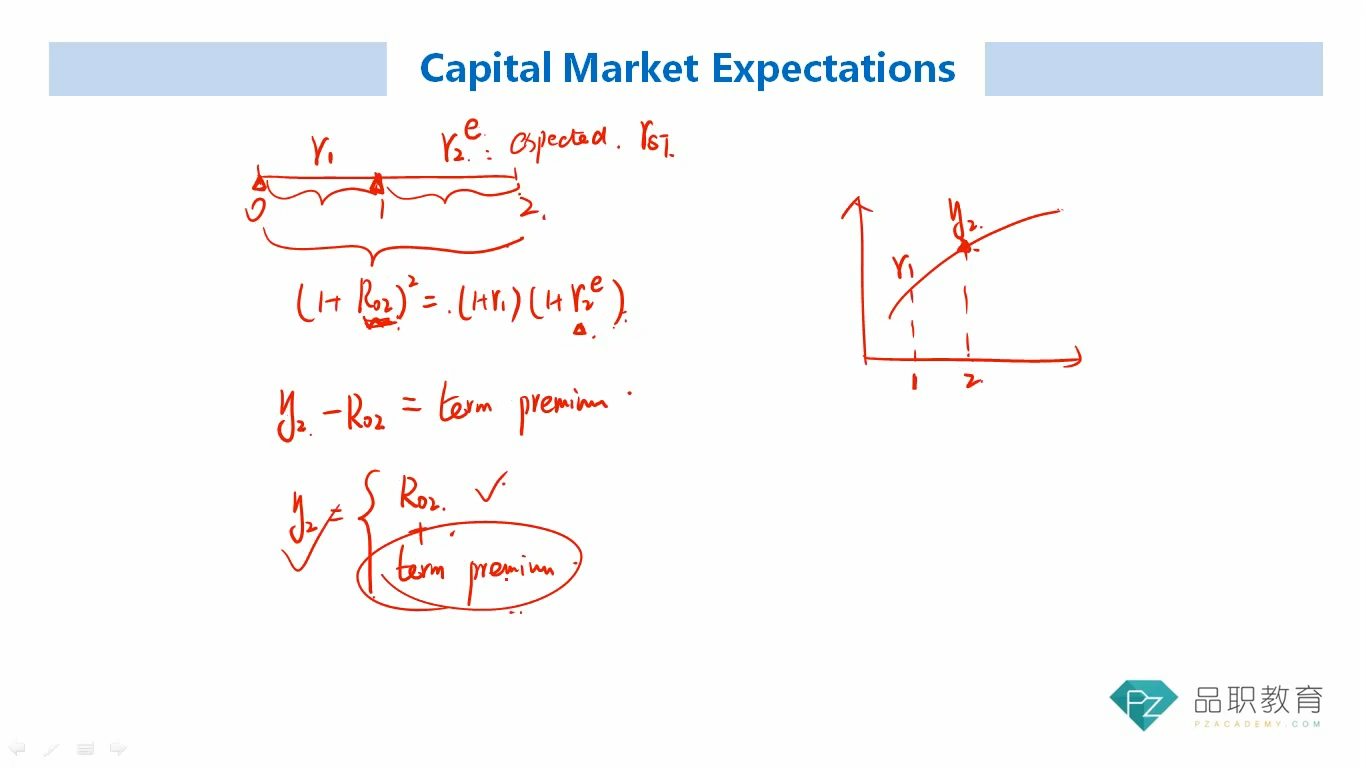

05:18 (1.5X) 记得之前二级里面利率spot rate 的曲线上面,y2就是R02啊,还计算过(1+S2)^2=(1+S1)(1+f(1,1)),S2就是y2,也就是R02。在此处图上观察的y2和计算得出的R02,不一样吗?

源_品职助教 · 2024年05月28日

嗨,从没放弃的小努力你好:

不同级别不同科目笔者的思路可能会略有不同哦。

在三级CME这里,y2和计算得出的R02是不一样的,两者的差是term premium

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!