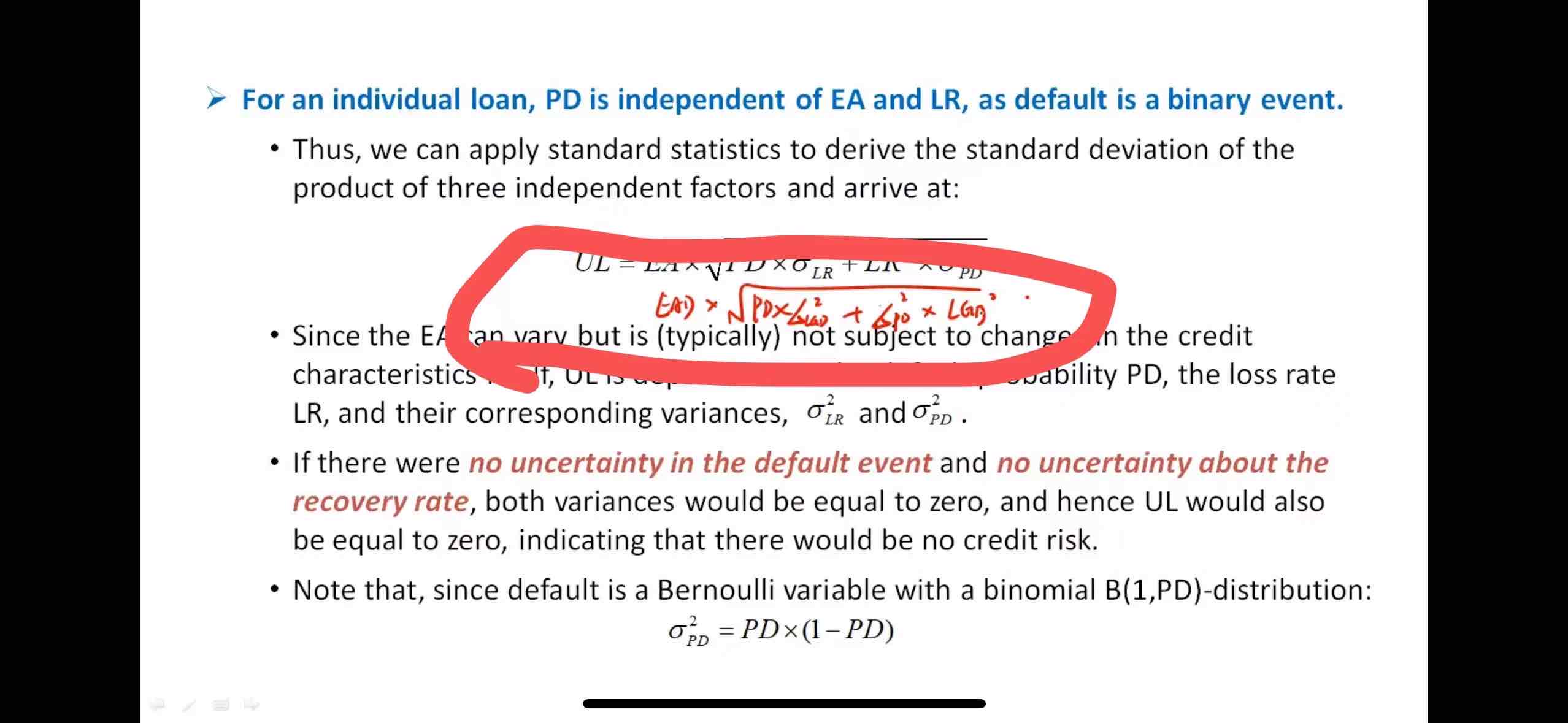

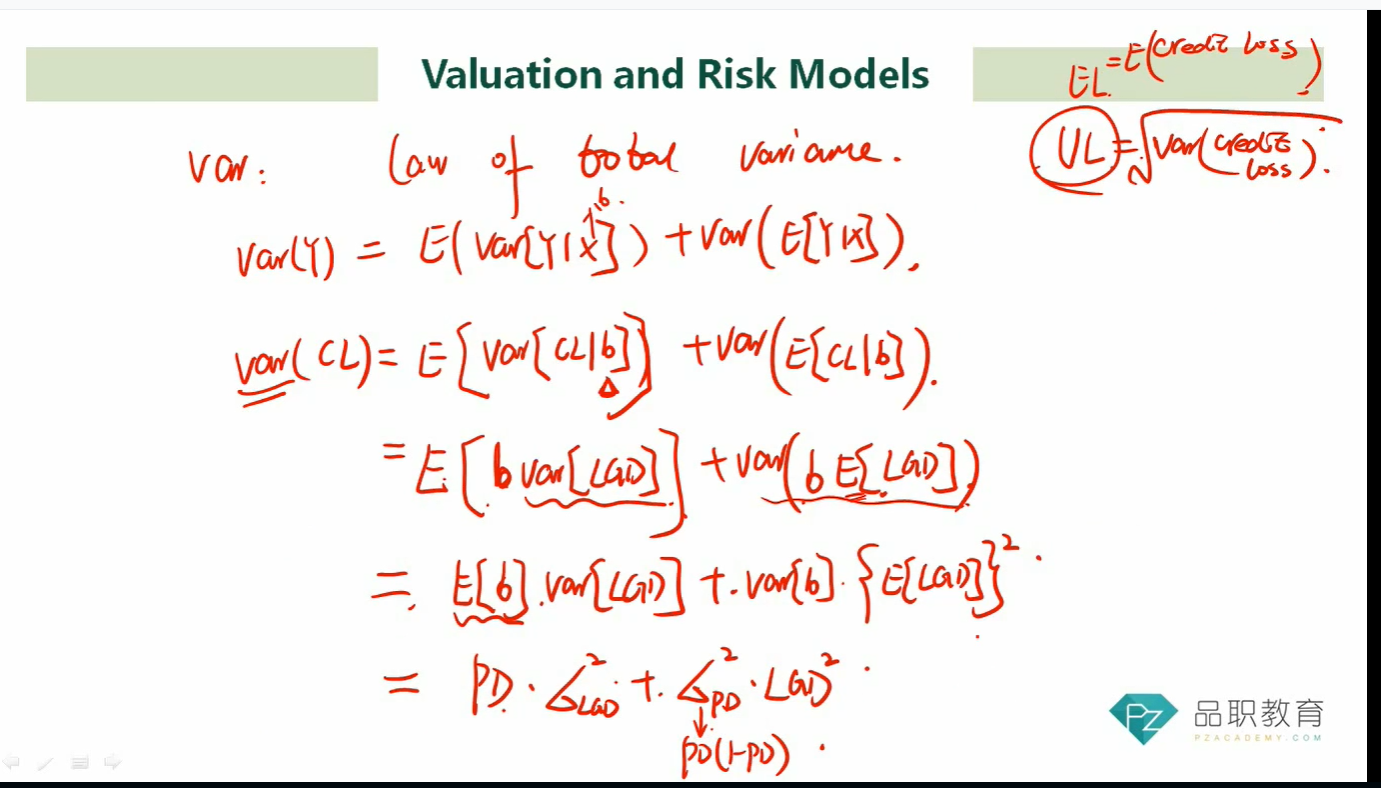

请问,这个式子怎么推导的,推导的讲解在课程的什么位置,谢谢

pzqa27 · 2024年05月28日

嗨,从没放弃的小努力你好:

这个公式的推导过程十分复杂,它是在1级推导过的,考试是不会考推导的。

具体推导过程如下图,它的原理是把违约b看成一个2项分布,违约设置为1,不违约设置为0,然后违约时的LOSS就是1*LGD*EAD,不违约时 LOSS就是0*LGD*EAD。

我们要计算UL就是相当于计算LOSS偏离均值的一个情况,即计算下variance。

于是就可以写出Credit Loss 的Variance表达式。之后就是一系列的数学上的恒等变形,化简后就是我们讲义上的公式了。

大概原理就是这样的,这里可以直接记忆这个公式,因为推导实在过于复杂。

----------------------------------------------

努力的时光都是限量版,加油!