Lucky_品职助教 · 2024年09月23日

嗨,努力学习的PZer你好:

同学你好:

很抱歉,我对你之前提供的公式理解错误,以为是rebalance range的公式(见下),但看过你的第二次提问,意识到你问的是tax对return和SD的影响,我下面把这几个公式都给同学详细的说一下。

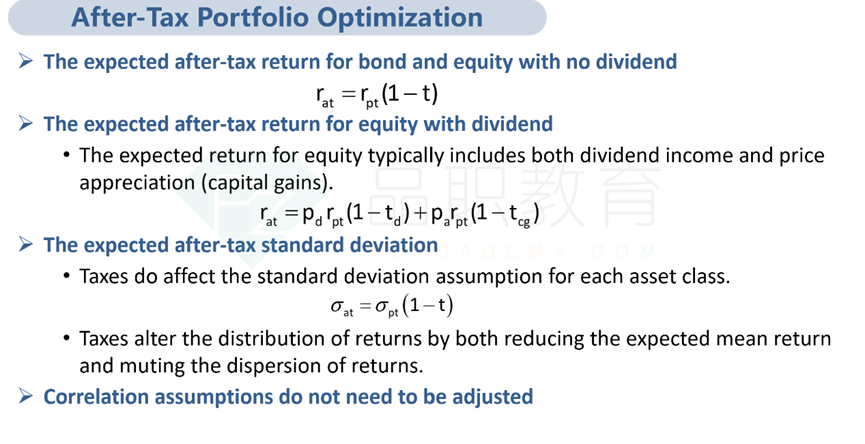

下面的是tax对return和SD影响的相关公式。

前面两个公式都是tax对于expected return的影响,而return又分成capital return和income两个部分, 比如说股票里是dividend,债券里面就是interest income。

第三个公式就是tax对于SD的影响。

第一个公式,就是税前的return和税后的return,就是税前的return乘以(1-t)。

第二个公式稍微复杂一点,说的是,如果你去做一笔股票的投资,这个投资里面你获得的收益率既有dividend的收益,又有capital的收益。

所以你就面临两个税率,那么你得分开计算税后收益率才可以。

所以我们可以找到在总收益里面divided income所占的比重和capital gain所占的比重,然后做个加权平均就可以了。

第三个公式就是tax对于SD的影响。

有了税之后,会帮助我们降低风险。因为,假如说你有profit,那么交了税之后是不是你的profit就下降了,也就是交了税之后你的收益率其实就没有那么高。

那如果你有损失呢,损失是可以抵税的。 所以考虑到抵税的benefit的话,相当于我损失的其实没有那么多,是不是损失的也就会更小一些。

所以就会发现有了税之后,我们收益率,我们return的一个整体波动就变小了,那也就意味着我们的风险就变小了,所以税后风险就等于税前的风险乘以(1-t)。

另一种理解方式就是,相当于有了税之后,税务局就帮我们承担了一部分的风险,也就是,如果有profit,税务局拿到的税也会更多一些,如果有损失,其实税务局拿到的税也减少了。 所以从这个意义上来讲也可以解释,为什么税务局对于那种风险比较高的投资收益,其实征的税率也就会更小一些。

这几个公式,基本上不会考计算的,定性上理解就好。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!