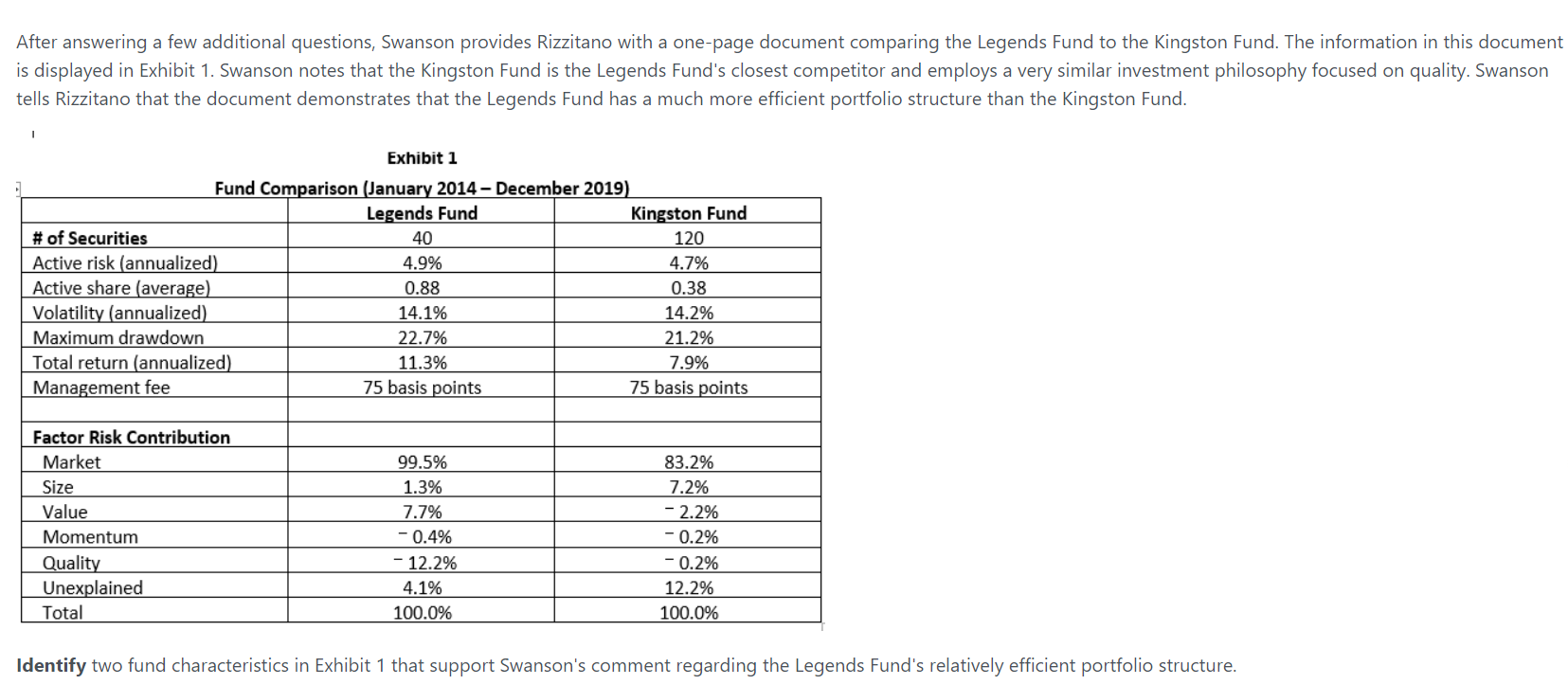

这道题的答案我不是很懂,为什么Quality risk contributions (-12.2%) L的比K的大就说明L的portfolio structure比较好呢?难道不是K更重视Quality factor吗?

笛子_品职助教 · 2024年05月27日

嗨,爱思考的PZer你好:

这道题的答案我不是很懂,为什么Quality risk contributions (-12.2%) L的比K的大就说明L的portfolio structure比较好呢?难道不是K更重视Quality factor吗?

Hello,亲爱的同学~

portfolio的风格,与基金经理陈述的风格,两者一致。

即以下画线部分内容。

在这个标准下,我们看本题。

本题说:

基金经理的陈述是:focused on quality。

因此,在portfolio实际表现中,quality因子贡献最大的,与基金经理的陈述最为一致。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!