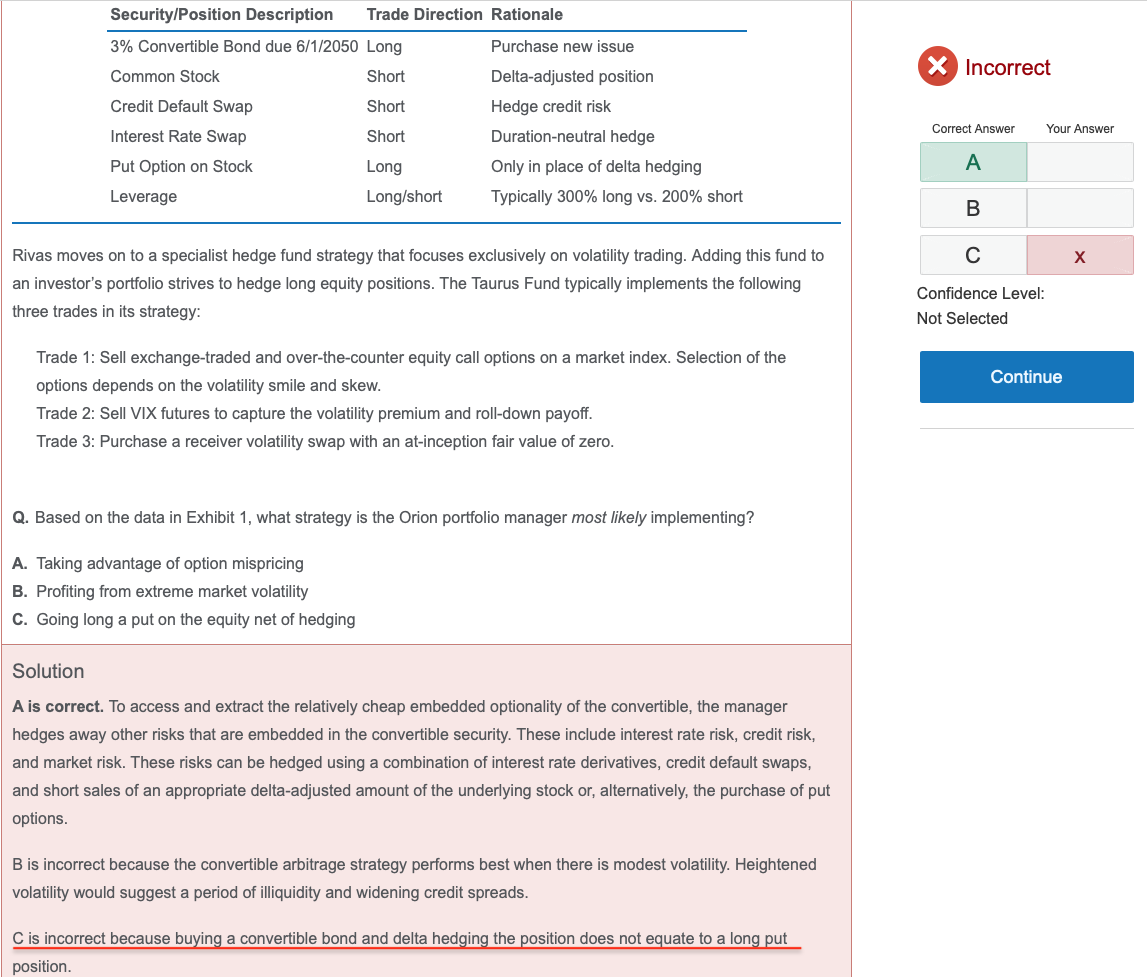

alternative(hedge fund strategy)官网practice30题。convertible bond strategy相当于是short stock & long call option, 这两个结合不正好相当于是long put option吗?为什么C项的解释说does not equate to a long put position呢?

伯恩_品职助教 · 2024年05月23日

嗨,努力学习的PZer你好:

那如果股价跌到0,short stock就能赚到25元,long call的部分就不行权了。 long put也是如此,如果行权价格是20元,股价跌到0,long put赚到的钱就是20元。 虽然假设的行权价格不同,但是两者payoff的图像是完全一样啊。——如果一直跌,call的价格也会跌啊。call也是交易工具啊,面值也会损失,只是跌幅小于stock。如果你把call当作场外的期权,并持有到期,不考虑价格变动,那也得考虑买入call的价格,当然put也有价格,但是put和call的价格肯定是不一样的啊。最终结果也是不一样的。当然这个题不能考虑第二种情况,因为CB就是场内交易的,stock下跌的时候,CB必然下跌,只是跌幅小于stock而已。实在理解不了,可以打开交易软件看下大跌的股票,同股东发行的CB是不是也跌幅很大

----------------------------------------------加油吧,让我们一起遇见更好的自己!

伯恩_品职助教 · 2024年05月23日

嗨,努力学习的PZer你好:

alternative(hedge fund strategy)官网practice30题。convertible bond strategy相当于是short stock & long call option, 这两个结合不正好相当于是long put option吗?——???为什么正好相当于是long put?我举个简化后的例子吧,short shock 的价格是25元,long call 的转换价格是20元,这只能赚中间的差值5元,而long put比如转换价格是25元,是 价格低于25元以下的部分是赚的。两个完全不重合啊!

为什么C项的解释说does not equate to a long put position呢?

----------------------------------------------加油吧,让我们一起遇见更好的自己!