开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

李晨昱 · 2024年05月21日

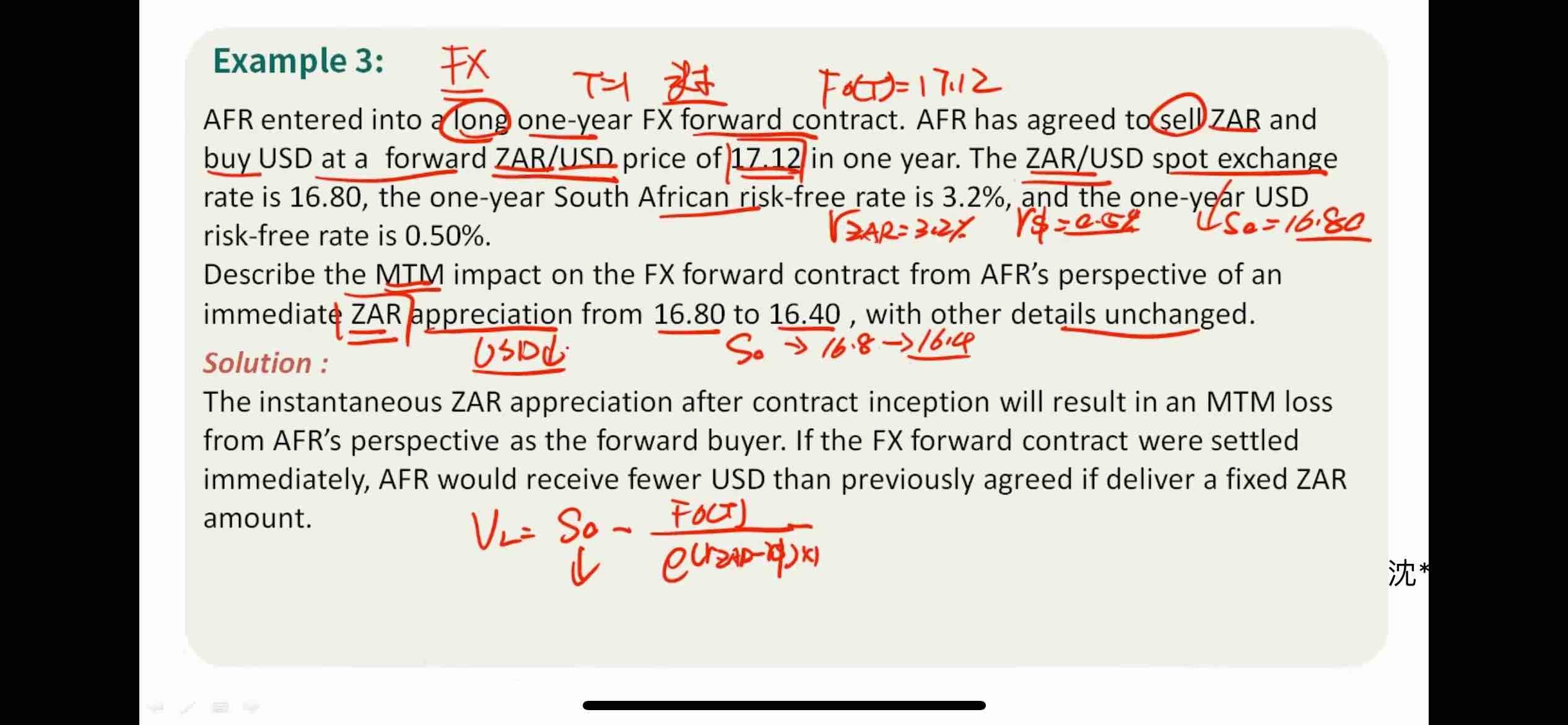

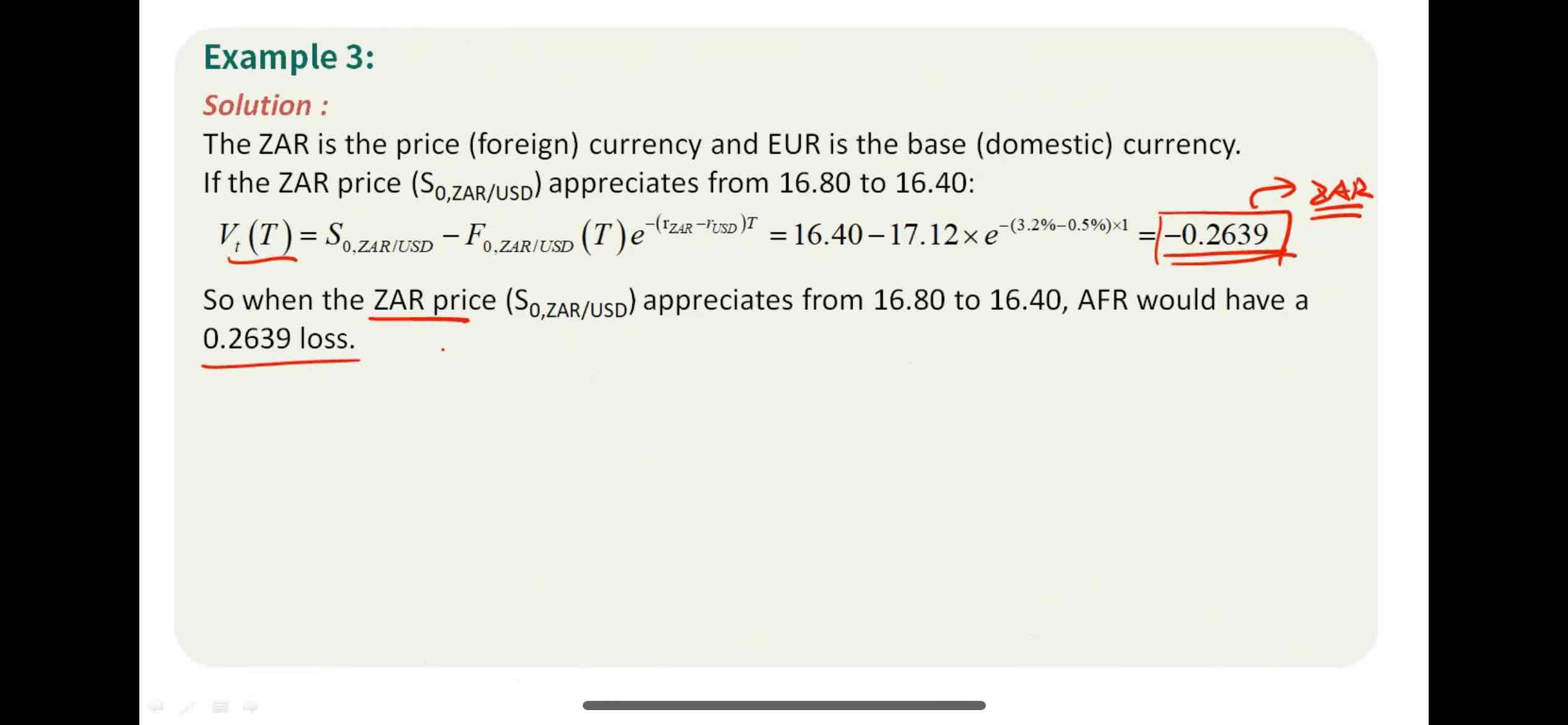

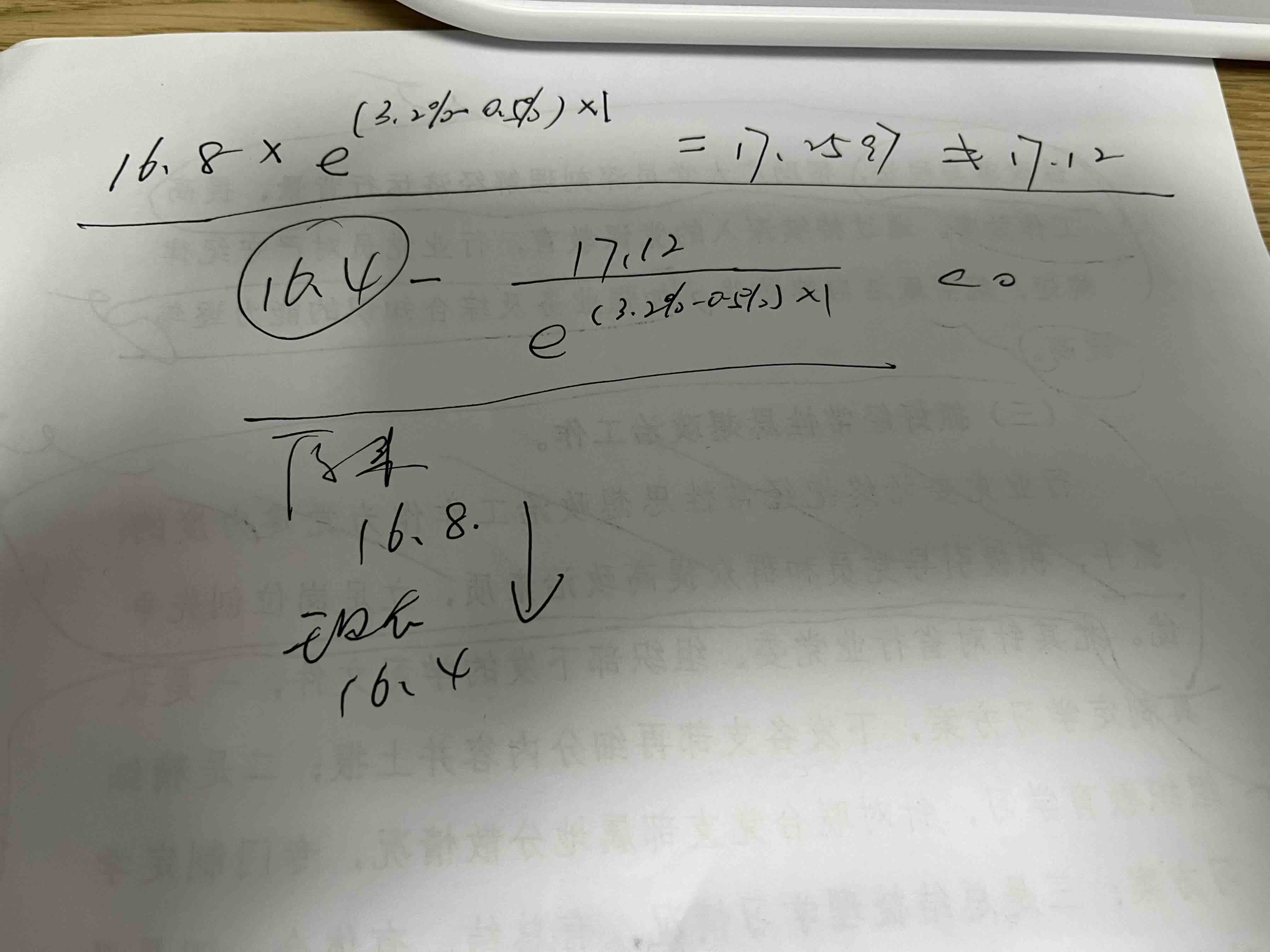

题目中FT 初始定价并不是无风险套利的结果,看照片3的计算

李坏_品职助教 · 2024年05月21日

嗨,爱思考的PZer你好:

你算的是对的。

现实的外汇市场中,远期合约的报价确实是和no-arbitrage原则计算出来的结果有差异。

主要是因为交易成本的原因,即使有差异也很难实行套利。

----------------------------------------------加油吧,让我们一起遇见更好的自己!