NO.PZ2023121302000034

问题如下:

注册会计师甲在审计 A 公司时有关销售与收款循环内部控制的情况如下:

(1)仓储部门和销售部门在每个月月底核对出库单和发货通知单,核对完成后将结果交销售部经理审阅。

(2)每个月月末财务部负责给客户邮寄对账单,如果客户回复金额与财务部记录金额相差超过该客户欠款余额的 5% 则进行调查,如果客户没有回复则需要销售人员及时跟进。

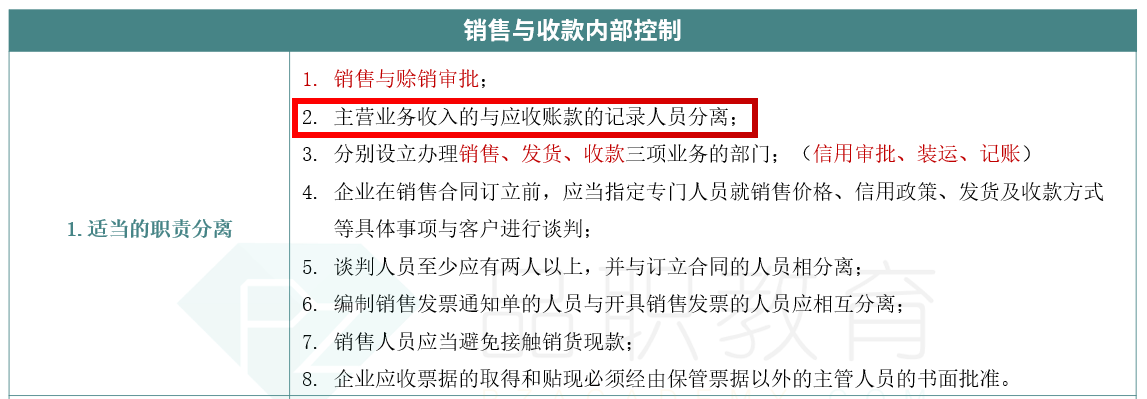

(3)开具账单部门审核发运单和销售单后开具销售发票,在保留副本后将相关单据送交会计部门职员 M 审核。会计部门职员 M 核对无误后登记主营业务收入明细账和应收账款明细账。

(4)信用管理部门负责审核批准客户的信用期,如果长期客户想临时申请延长信用期,由销售部门负责批准。

要求:

针对上述情况,假定不考虑其他条件,逐项指出各项控制是否恰当。如不恰当,请说明理由。

选项:

解释:

事项(1)不恰当。不应当仅由仓储部门和销售部门核对,会计部门也应当参与核对工作。

事项(2)不恰当。A 公司应当调查所有差异。

事项(3)不恰当。主营业务收入明细账和应收账款明细账不应当由 M自己记录,应当由不同人员进行记录。

事项(4)不恰当。客户延长信用期不应当由销售部门审批,应当由信用管理部门审批。

(3)我在框架图上P11职责分离部门没有找到说发票的审核人员不能记录收入明细账,我觉得这题的重点是不是应该是应该在开局发票前进行审核而不是开具发票后再审核?