老师,您好!

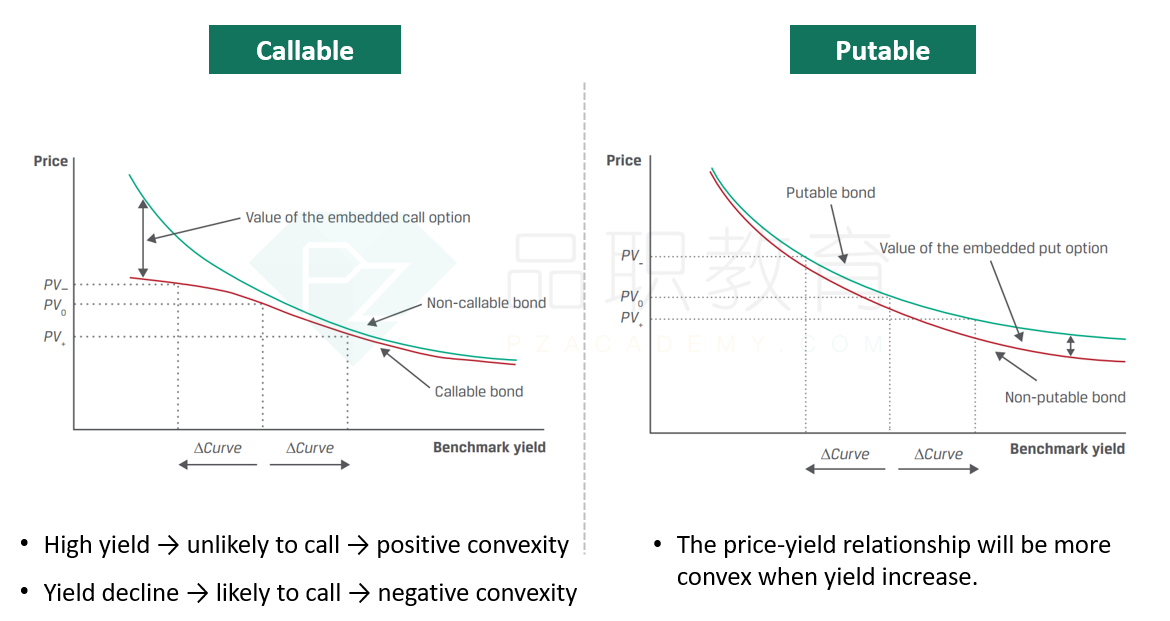

callable bond的价值 = 普通bond价值 - call option的价值。

putable bond的价值 = 普通bond价值 + put option的价值。

当利率上涨时,普通bond价格下跌,call option的价值也下降,put option的价值上升。

那么这两个含权bond的总价值到底是上升还是下降呢?麻烦解释一下,谢谢!

吴昊_品职助教 · 2024年05月20日

嗨,努力学习的PZer你好:

Vcallable=Vnoncallable-Vcall,这个公式其实是由Vcall=Vnoncallable-Vcallable推导得来的,目的是为了通过callable bond和不含权债券的价格,反推出期权的价值。而不是用来判断callable bond价值的涨跌。Vputable=Vnonputable+Vput也是同理。

1、Callable bond在利率下降的时候发行人提前赎回债券,Voption在利率下降的时候会上升,因为会行权,所以其有意义。不含权债券在利率下降的时候,价格也会上升,但是可赎回债券价格上升幅度有一个限制,超过call price之后就涨不上去了。因此上涨幅度是小于不含权债券的。

Callable bond在利率上升的时候,不会行权,类似于一个不含权债券,就把它当成不含权债券。

2、同理,putable bond在利率上升的时候,债券持有人提前将债券卖还给发行人,Voption在利率上升的时候会上升,因为会行权,所以其有意义。不含权债券在利率上升的时候,价格自然下跌,但是可回售债券价格下降有一个限制,超过了put price之后就跌不下去了。因此下跌幅度是小于不含权债券的。

Putable bond在利率下降的时候,不会行权,类似于一个不含权债券,也把它当成不含权债券即可。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!