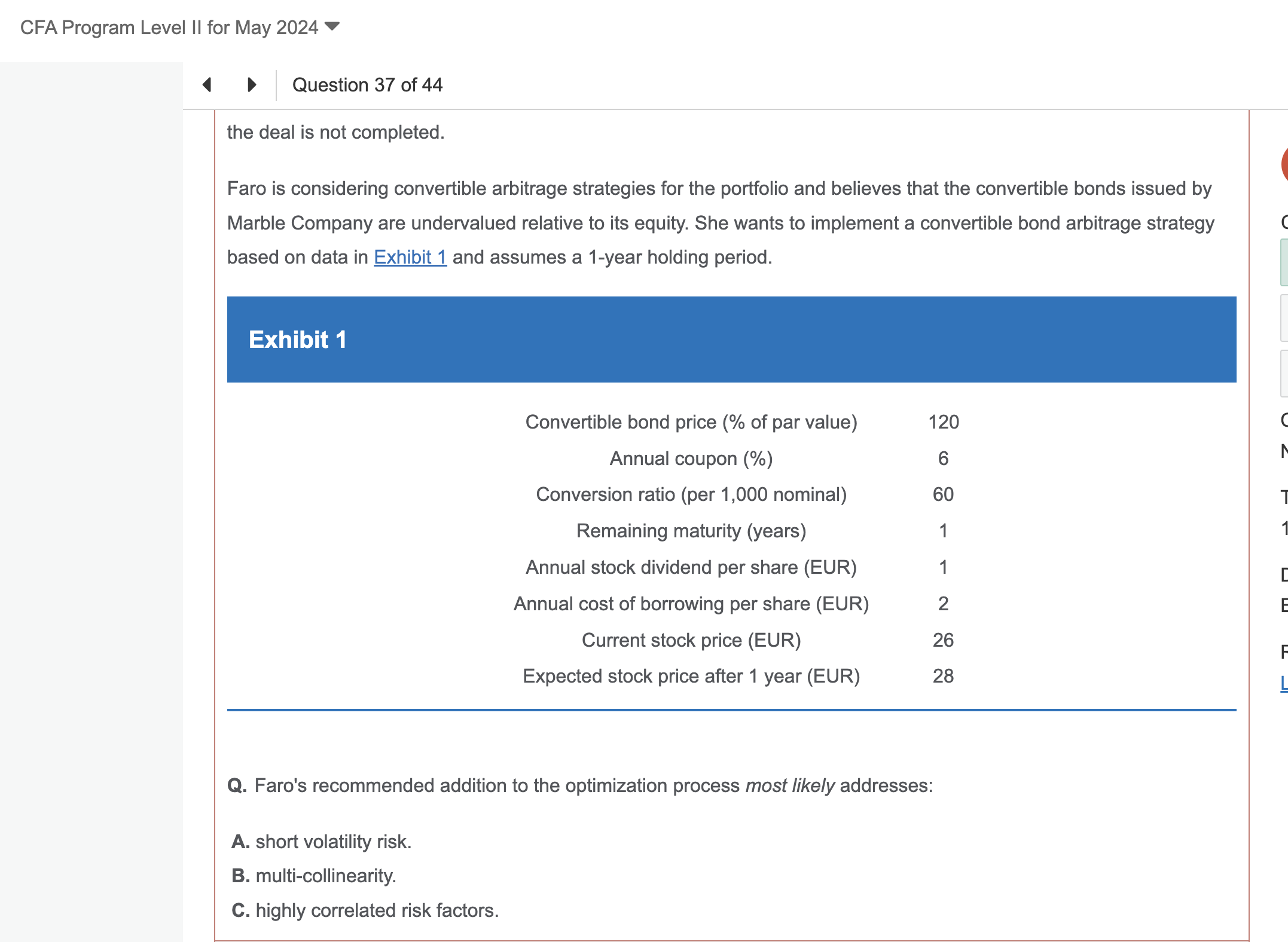

想问一下老师为啥C不对选A呢,还是没太看懂,谢谢老师,mock b afternoon 37题

pzqa35 · 2024年05月20日

嗨,爱思考的PZer你好:

大多数对冲基金套利策略都涉及一定程度的做空波动率风险。由于这种做空波动率风险,套利策略的波动率是不对称的;条件模型允许在特定的市场环境中进行分析,以确定对冲基金策略在异常市场条件下是否暴露于某些风险。一些高知名度对冲基金的回报在危机时期因意外地做空波动率而受到影响,因此,由于危机时期可能会产生对系统性风险的意外暴露,使用条件因子模型来了解对冲基金策略的风险是至关重要的,特别是在危机时期做空波动率的情况下。

而C选项说的是条件模型可以解决risk factor之间关联性过高的问题,risk factor关联性过高指的就是多重共线性的问题,也就是B选项的问题,这个并不是通过条件模型来解决的哈。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!