请问老师,在免疫策略的条件这块:

1.为什么条件有时候是资产的MV等于负债的MV,有时候却是资产的MV大于等于负债的MV?

2.为什么有时候是组合的BPV=负债的BPV,有时候又是组合的duration = 负债的duration?

彻底混乱了,真正精确的免疫策略条件究竟是啥?

pzqa31 · 2024年05月18日

嗨,爱思考的PZer你好:

免疫分单期负债免疫和多期负债免疫,因为多期负债免疫难度更大,所以限制条件会更严格。

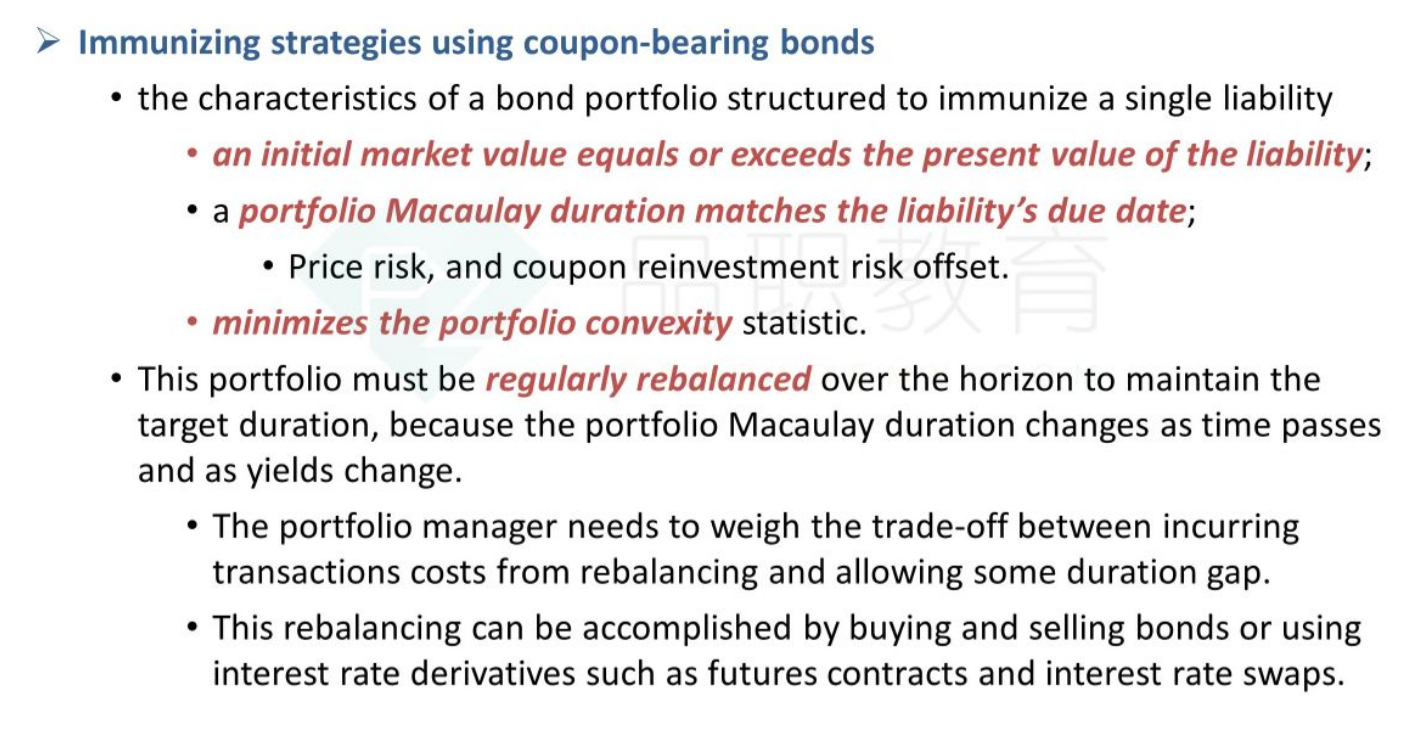

单期负债免疫条件:

多期负债免疫条件:

1.PVA大于等于PVL(这条一般题目不给数据或者默认满足,所以主要计下面这两条)

2.BPVA=BPVL

3.CovA大于CovL 且尽量最小

关于免疫条件的原理,何老师在课上花了很长时间非常详细的讲解了,同学可以把相关内容再听一听加深理解。

----------------------------------------------加油吧,让我们一起遇见更好的自己!