李坏_品职助教 · 2024年05月17日

嗨,努力学习的PZer你好:

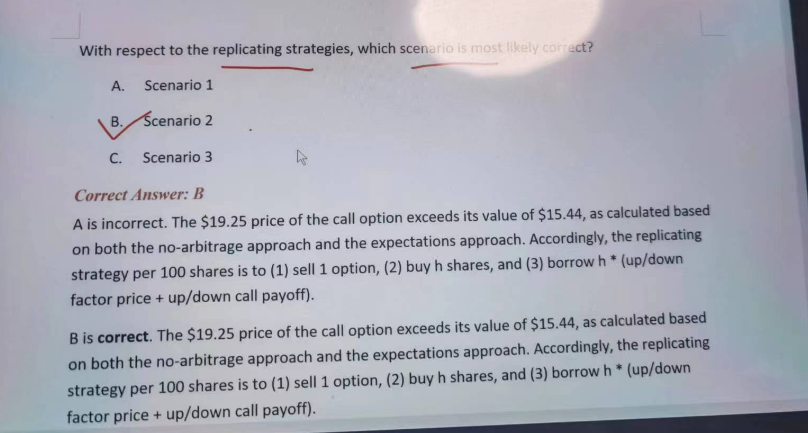

我这看不到这道题的全貌,你看看是不是下面这个题:

题目给了我们三个场景,问你哪一个是正确的?

这是一个1年期的欧式看涨期权,一年以后的c+ = 135 - 100 = 35, 而c- = 0. c+表示股价上涨对应的call option的payoff,而c-代表股价下跌对应的call option的payoff。

S+是股价上涨到100*1.35=135, S-是股价下跌到100*0.75=75,所以对冲比例h = (35-0) / (135-75) = 0.5833.

根据公式:

可以计算出二叉树模型下,这个看涨期权的价值C = h*S + PV(-h*S- + c-) = 0.5833*100 + (-0.5833*75 + 0) / (1+2%) = 15.44.

题目说期权现在的真实价格是19.25,大于期权的价值,说明该期权被高估了,所以应该是卖出看涨期权,并且利用相对廉价的方法构造一个低成本的新期权:借入资金并买入h份股票。

总结一下就是,sell option, buy stock. borrow money,所以是选B。

----------------------------------------------努力的时光都是限量版,加油!