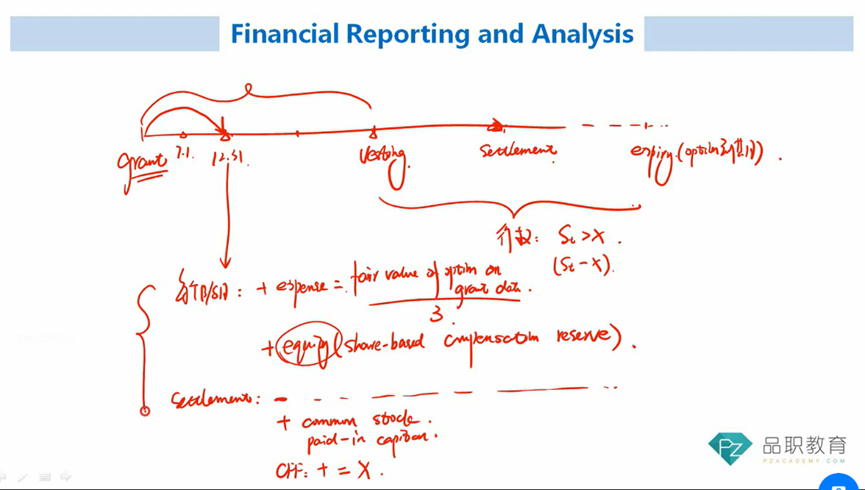

关于stock option在settlement date的会计计量配平问题:

在settlement date:

asset端:cash增加

equity端:compensation reserve减少、paid in capital增加、common stock增加

其中paid in capital是调平项吗?

王园圆_品职助教 · 2024年05月16日

同学你好,注意:对于option来说,到期授予给员工的,不是股票而是期权哦

也就是最后譬如三年到期,员工一共可以获得1000份的期权,然后期权规定了员工可以按照譬如50元每股购买公司股票,然后员工如果选择行权(譬如股票市场价是70元每股,就值得行权了),公司才会发行1000份的股票给员工,并且收到员工真实的50元每股的现金。员工获得这个股票以后才可以拿着去市场上卖掉,从而获得20元的价差作为自己的收入——这里会计记账,就是公司现金增加50*1000,同时公司确认50*1000总计的equity 增加。由于每一份股票的票面价格一般始0.01美元,而common stock很多时候记录的就是面值的增加额,所以这里Equity的增加可以分成2部分,1是common stock 增加1000*0.01 ,2是paid-in capital(记录的就是实际公司收到的钱和股票面值之间的差异)= 1000*(50-0.01)——到这里记账完成,不涉及任何的compensation reserve减少的问题

而老师这里讨论的并不是上面的员工行权过程的会计处理,而是option自己fair value的转入paid-in capital 的过程。

option在初始granted date会利用期权定价模型等方式确认一个fair value(譬如2元每份),在每一年都会vest 1/3也就是1000*1/3*2这么多的compensation expense在I/S表里,同时Equity 下面的compensation reserve也增加相应的金额

等到3年到期,员工彻底获得了所有的option,选择全部行权settlement了, 那3年所有的累计在compensation reserve的option费用金额,也就是1000*2,就需要从compensation reserve转入paid -in capital ——记账实现平衡