NO.PZ2022102104000025

问题如下:

2×20年1月1日,甲公司的母公司(乙公司)将其持有的800万股甲公司普通股,以每股8元的价格转让给甲公司的8名高管人员;当日,甲公司的该8名高管人员向乙公司支付了6400万元,办理完成股权过户登记手续,甲公司当日股票的市场价格为每股10元。根据股份转让协议约定,甲公司的该8名高管人员自2×20年1月1日起需在甲公司服务满3年,否则乙公司将以每股8元的价格向该8名高管人员回购其股票。2×20年12月31日,甲公司股票的市场价格为每股12元。截至2×20年12月31日,甲公司该8名高管人员均未离职,预计未来3年内也不会有人离职。不考虑其他因素,下列各项关于甲公司2×20年度对上述交易或事项会计处理的表述中,正确的是()。

选项:

A.因甲公司不承担结算义务,无需进行会计处理

B.甲公司应按2×20年12月31日的股票市场价格确认相关股份支付费用和应付职工薪酬

C.甲公司对乙公司转让股份给予其高管人员,应按权益结算的股份支付进行会计处理

D.甲公司应于2×20年1月1日一次性确认全部的股权激励费用,无需在等待期内分期确认

解释:

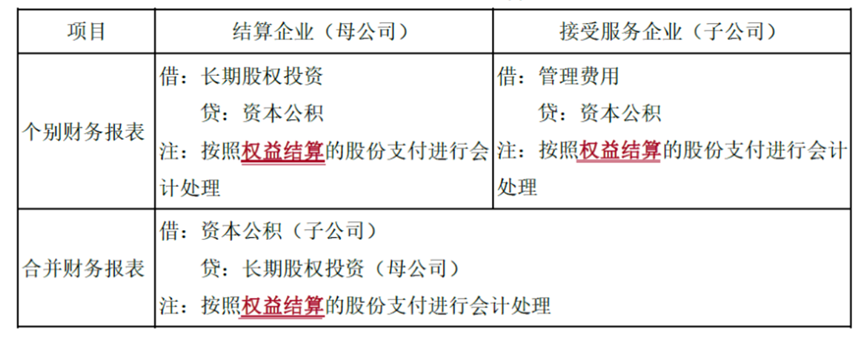

子公司不承担结算义务,由母公司结算,在甲公司个别财务报表中应作为以权益结算的股份支付处理,因此选项A不正确,选项C正确;选项B中子公司根据以权益结算的股份支付的确认和计量的要求,应以授予日权益工具的公允价值而不应以当年年末的市场价格为基础确认管理费用和资本公积,因此选项B不正确;选项D中由于可行权条件为服务期限条件,甲公司应在等待期内每个资产负债表日分期确认股权激励费用,选项D不正确。

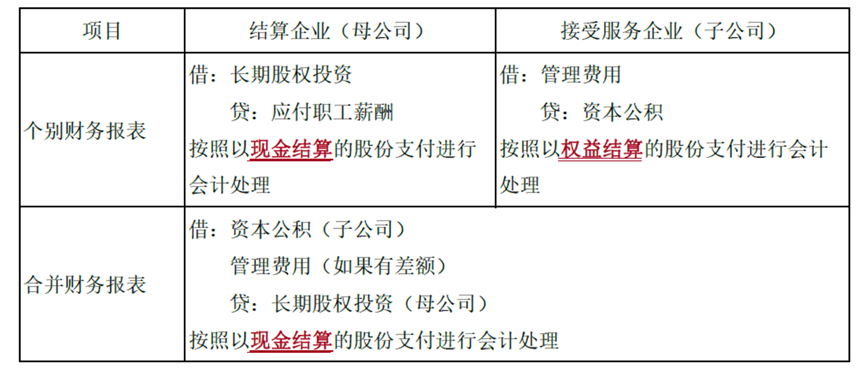

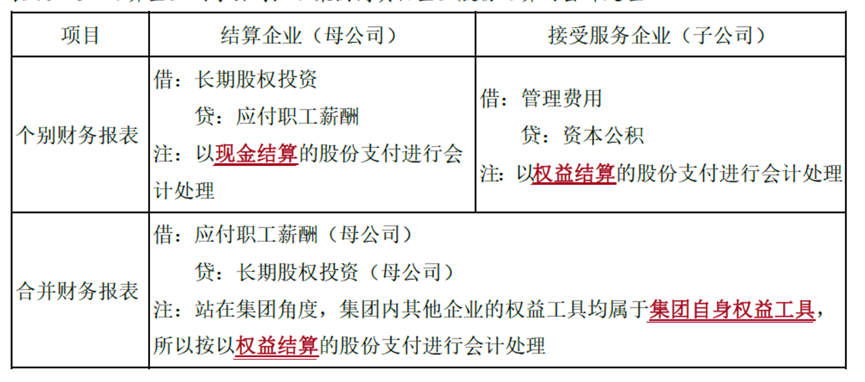

乙公司以权益结算还是现金结算?麻烦老师做一下乙公司授予日和当年年末的会计处理