嗨,爱思考的PZer你好:

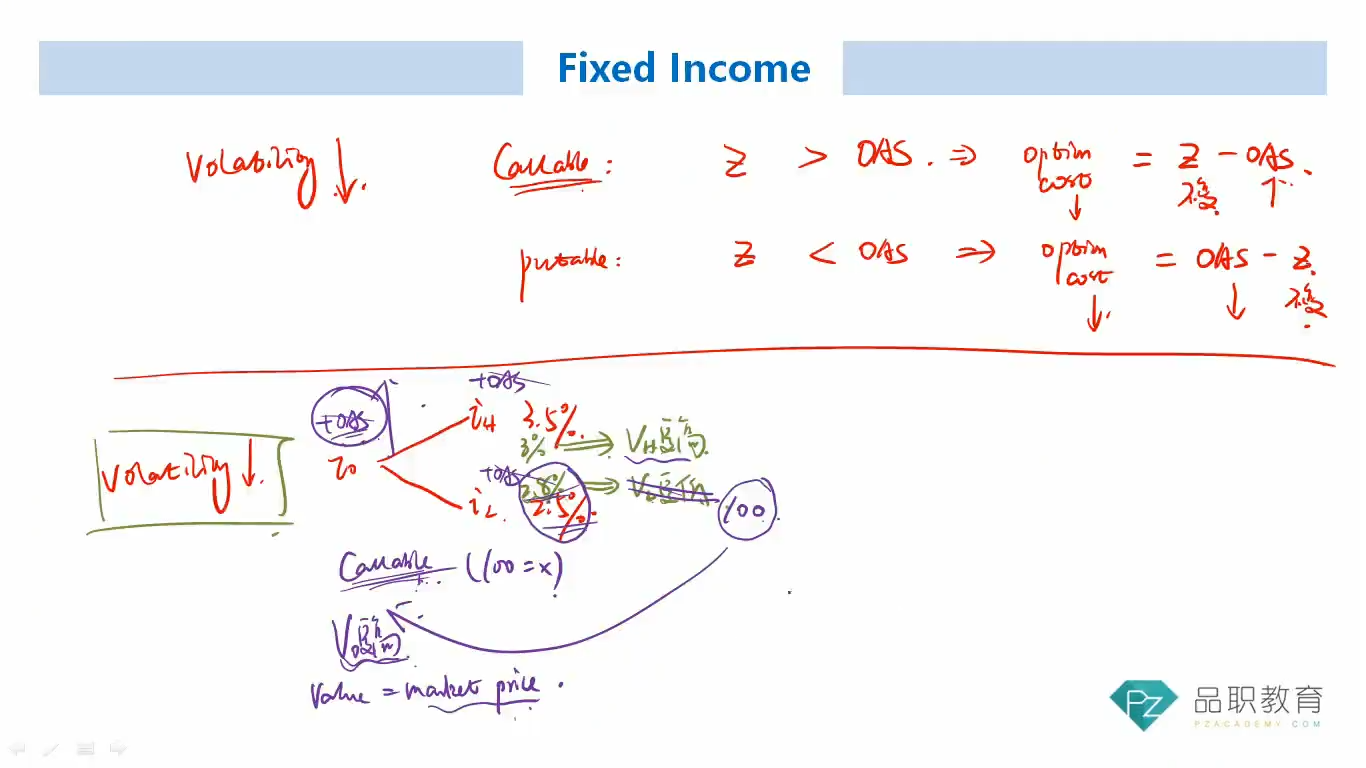

Vcallable bond=Vstraight - Vcall option。波动率下降,Vcall option下降,Vcallable上涨。或者按这道题的思路,从二叉树角度考虑,波动率降低,则二叉树越收敛,也就是iH越低,iL更高,所以折出来的VH更大,VL更小,对于callable bond来讲,一般这里VL都取不到,都是去行权价100,所以整体算出来Vcallable更大。

----------------------------------------------加油吧,让我们一起遇见更好的自己!