开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

phoebeqp · 2024年05月12日

07:10 (2X)

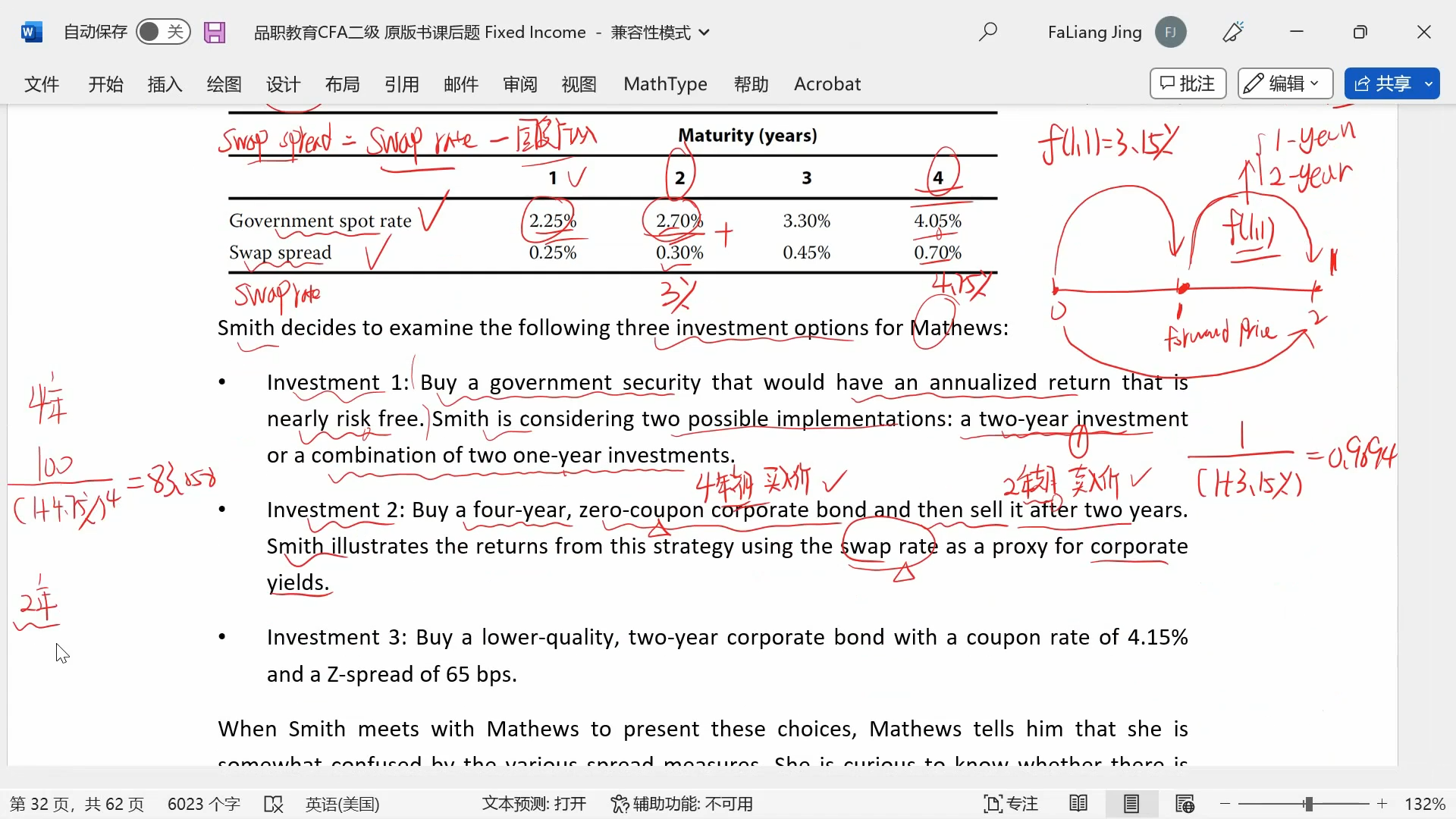

4年的债buy and hold,价格是到期日价值(=par)折现,折现率是四年的spot rate

如果在第二年卖掉,价格不应该是到期日价值(=par)到第二年折现,折现率应该是在第二年看未来两年的yield,就是forward rate呀?为什么直接就用第二年的spot rate来算呢?这样算出来的是一个两年期的zero-coupon bond在0时刻的价格,但不是准备第二年卖出去的这个四年零息债在第二年的价格呀。

pzqa31 · 2024年05月13日

嗨,努力学习的PZer你好:

因为是能够riding the yield curve,所以代表了收益率曲线稳定,所以2年之后还是能用现在2年期的spot rate。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!