开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Tomatoke · 2024年05月12日

答案就是copy就不放了。

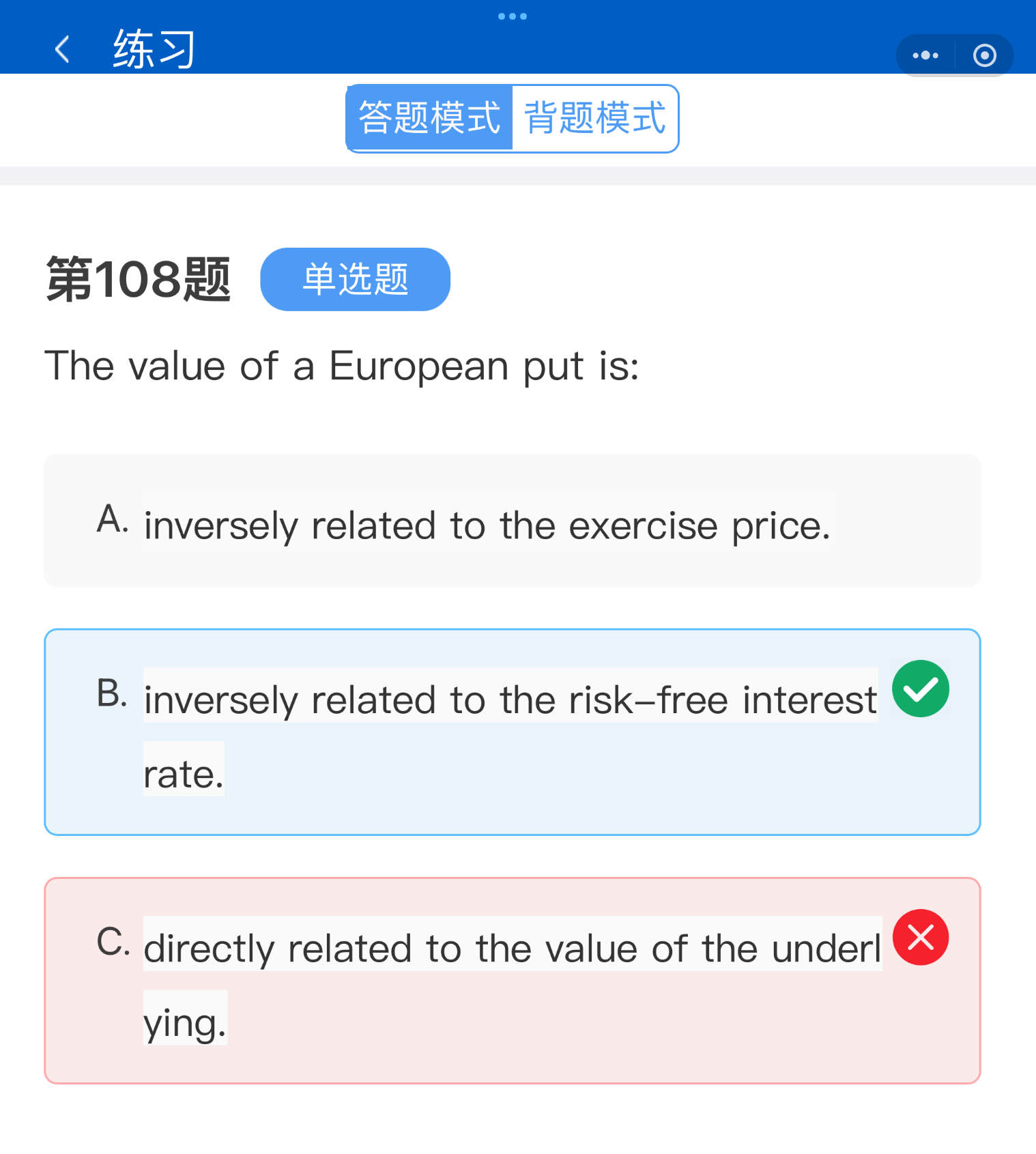

B选项,r增加,Price减少,那put value不应该增加吗。所以为什么是reversely related

李坏_品职助教 · 2024年05月12日

嗨,努力学习的PZer你好:

欧式看跌期权的exercise value如下:

当r上升时,X*(1+r)^(-T-t) 是变小的,而其他参数不变,所以X*(1+r)^(-T-t) - St变小,所以value变小。

所以欧式看跌期权的value与r是inversely related。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!