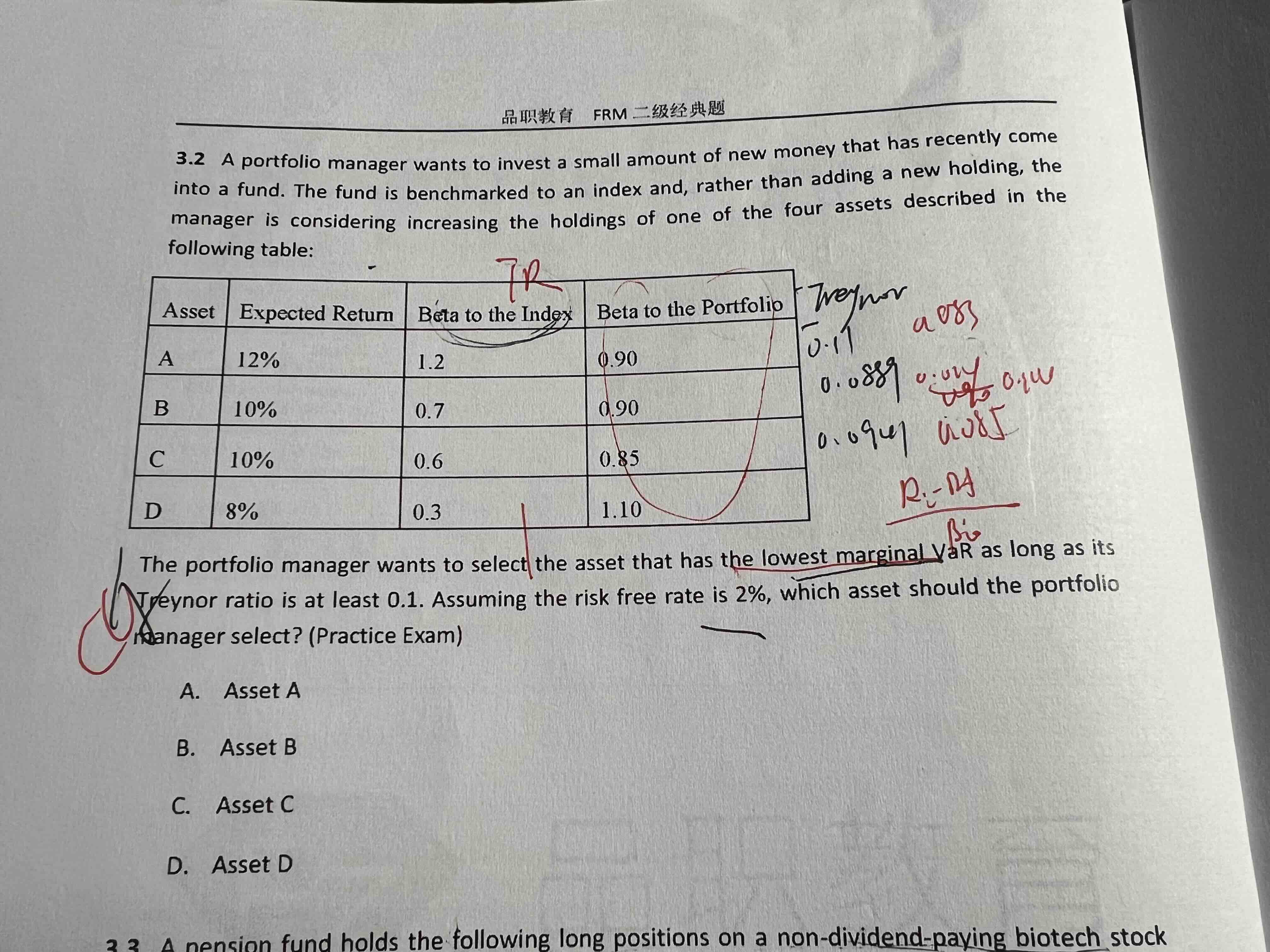

为什么这道题求treynor要用beta to index,教材上和之后的题分母都是用Beta P 。应该是用相对于portfolio的beat吧

李坏_品职助教 · 2024年05月11日

嗨,爱思考的PZer你好:

首先,任何资产或资产组合的β系数指的是:资产或资产组合相对于市场大盘波动的敏感性。

这道题给的Beta to index就是各个资产的β系数。他最后问的不是资产组合的treynor是多少。

这道题是让我们选出Marginal VaR最低的那个资产,并且该资产的treynor ratio大于等于0.1。 所以要针对ABCD这四个资产,分别单独计算其各自的treynor ratio,那就用各自的β系数代入treynor ratio的公式就行了。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!