19:28 (1.3X)

analytical duration就是前面学的正常分析(不考虑credit spread抵消作用) ,那基准利率下降,duration不是应该上升吗

吴昊_品职助教 · 2024年05月12日

嗨,从没放弃的小努力你好:

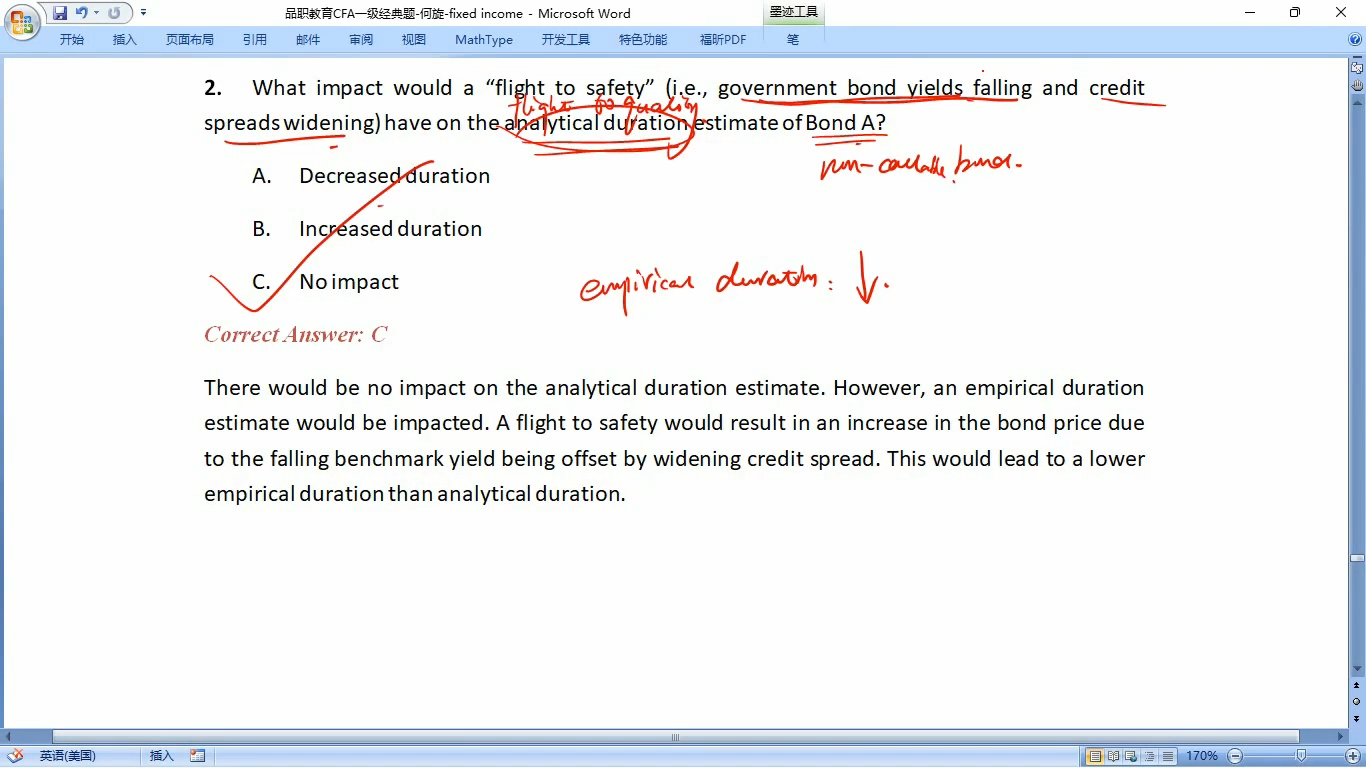

这道题其实本质上就是考查:Analytical duration与Empirical duration的比较。尤其是题干专门说了Benchmark rate下降、Spread上升,那这道题其实是想问Benchmark rate与Spread之间共同反向变动对Analytical Duration与Empirical duration的影响如何。

1、对于analytical duration来说,YTM只考虑Benchmark rate的改变,所以Benchmark rate与spread的反向变动,这个反向的关系不会影响它。(出题的人意图就在此)

2、对于Empirical duration来讲,此时YTM同时考虑Benchmark rate改变与Spread改变,且由于出现了反向变动的抵消作用,所以YTM的改变幅度没有benchmark rate的改变幅度大,这导致实际的价格变动更小,于是较小的价格改变与benchmark rate改变回归得到的Empirical duration就比较小,小于Analytical duration。

以上是这道题的分析。但这道题目问的不好,容易产生歧义,问题如果改成以下表述会更好:Benchmark rate与Spread之间的反向变动对analytical duration的影响如何,即选no impact。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!