14:25 (1.3X)

李坏_品职助教 · 2024年05月11日

嗨,爱思考的PZer你好:

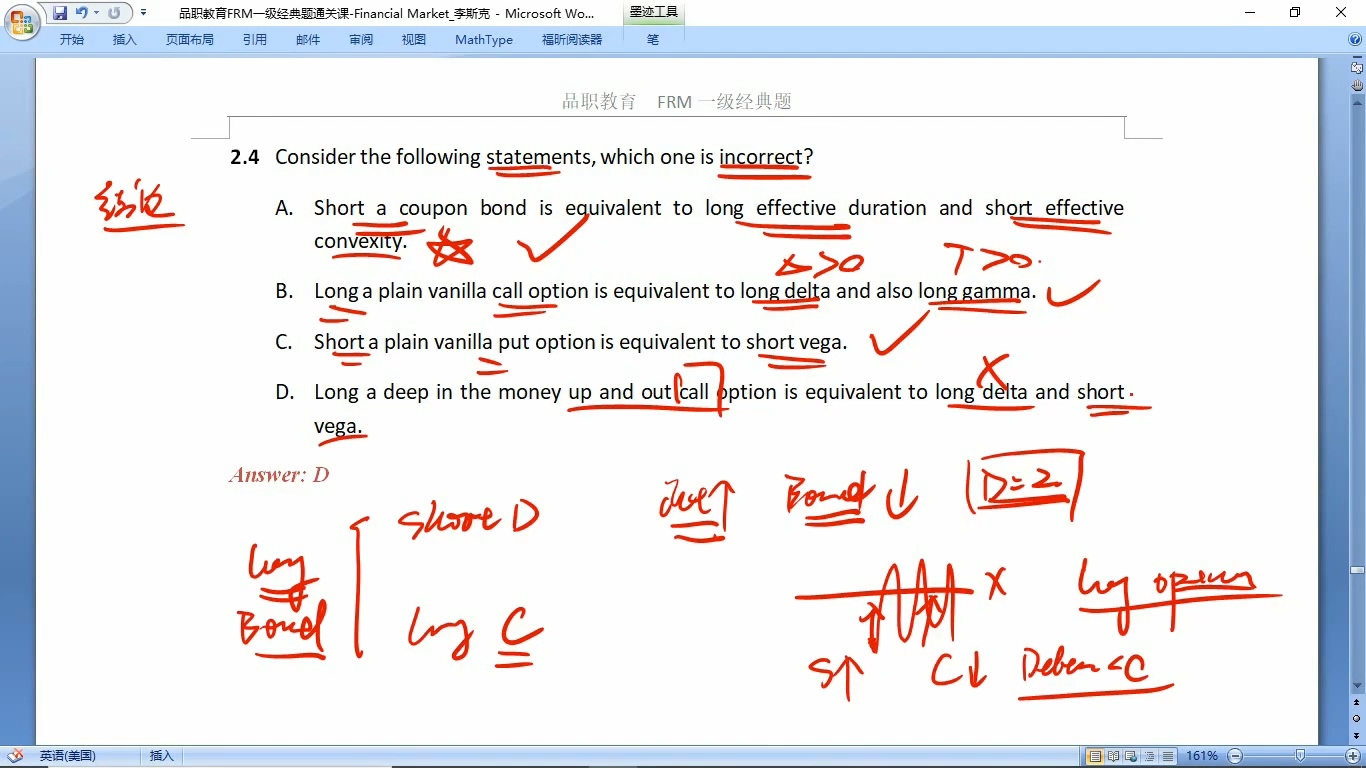

对于任何普通的期权,无论是call还是put,它的vega都是大于0的(vega是期权价格相对于σ的一阶偏导数,vega越大,意味着买入一份期权的潜在盈利面越大)。

C选项说的是short put option,既然是做空一份期权,那么vega小于0,此时vega越小越好。所以short put = short vega。C选项correct

D选项说的是long 一个深度实值的上涨敲出call option,这意味着此时股价已经很高,如果股价再涨,很可能使得call option敲出(失效)。所以D选项应该是short delta and short vega才对(此时vega如果再上涨,期权很可能立刻失效)。

所以D选项后半句incorrect,选D。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!