嗨,从没放弃的小努力你好:

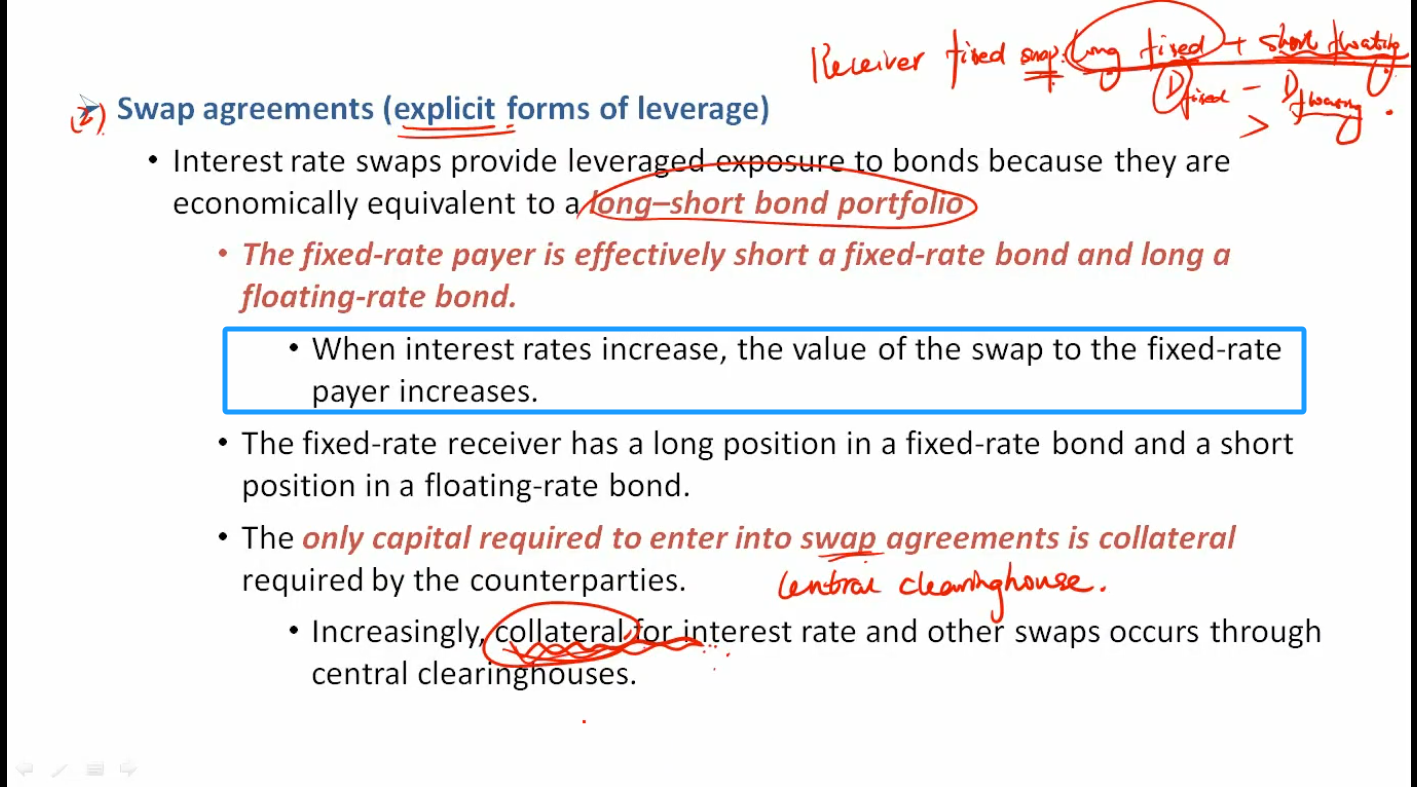

这就是咱们在一二级就学过的swap的估值问题,从定性角度也很容易理解,在期初,V浮动=V固定,swap的value为0,此时固定利率相当于是浮动利率的一个打包价,后来市场(基准)利率上涨(就是浮动利率上涨),如果此时重新签订一份合约,固定端的swap rate则会更高,作为固定端的payer,相当于合约签的早节省了成本,也就是赚了,value increase。

----------------------------------------------加油吧,让我们一起遇见更好的自己!