题目:债券每半年支付 4.70% 的固定息票。 该债券于 2025 年 12 月 16 日票息日按面值交易,并于 2033 年 12 月 16 日到期。该债券的年化凸度统计为?

答案:

col.7使用的公式与annualized convexity的一致,为什么算出来的206.68136需要除以4?

吴昊_品职助教 · 2024年05月10日

嗨,爱思考的PZer你好:

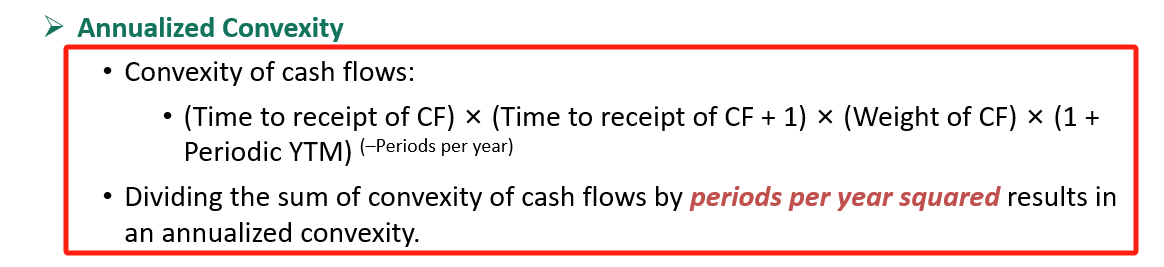

1、原版书上关于annualized convexity的相关计算,只给出了Convexity of Cash Flows的计算公式(对应的是column 7)。有了每一期现金流的convexity之后,将它们加总起来,再除以一年计息次数的平方,即可得到annualized convexity。由于计算量太大,个人认为在考试中不会考察一整道题,要么计算其中的一小步,要么就是题目已经给出了sum,相当于做了一个简化。

2、回到本题,第七栏就是我们下方的公式,计算出每一期现金流的convexity,全部加总后得到206.68136,在此基础上除以4,得到51.67034。因为债券是一年付息两次,2的平方,所以除以4。

----------------------------------------------

努力的时光都是限量版,加油!