嗨,从没放弃的小努力你好:

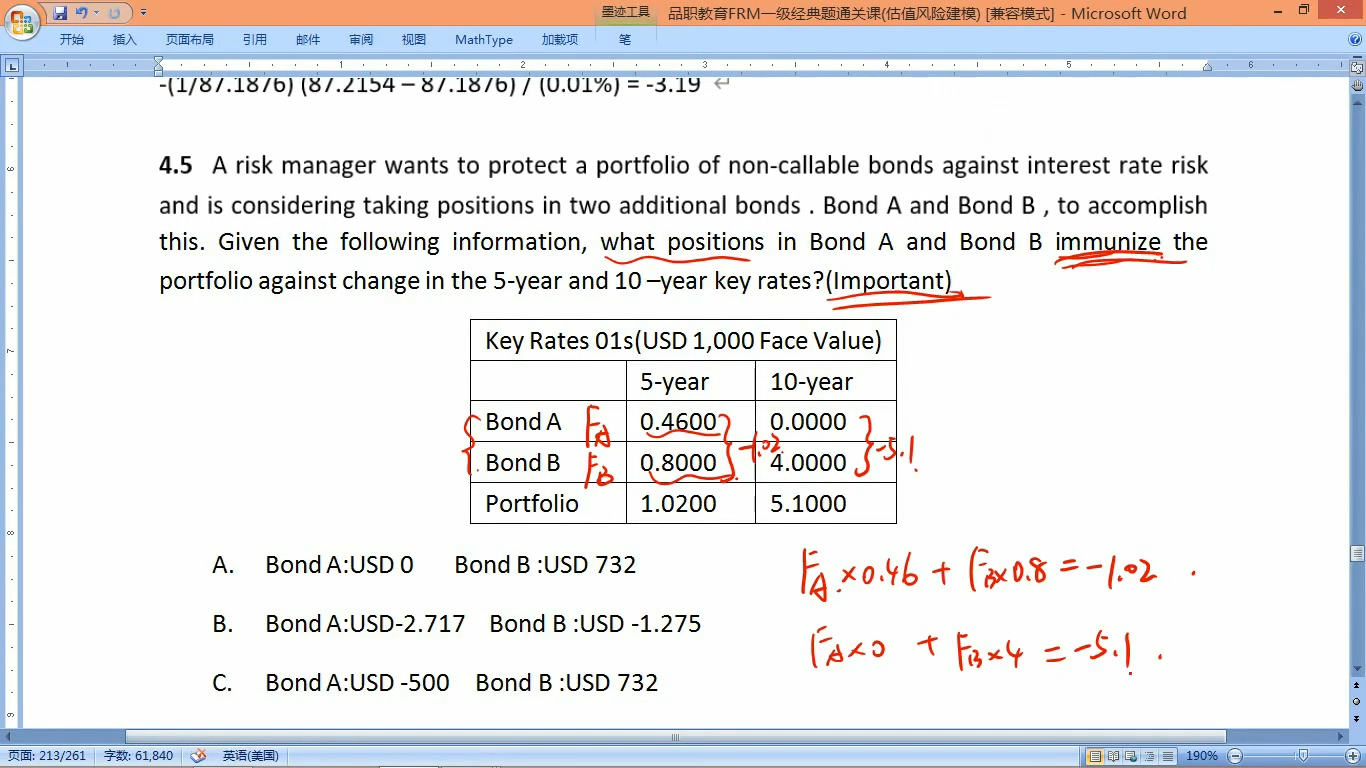

这里1.02和5.1是组合的key rate01值,直接反映了组合对5年和10年关键利率变化的敏感性,我们可以把老师列的第一个式子理解成债券A和债券B的头寸应使组合对5年利率上升1个基点的敏感性为1.02美元。第二个式子理解为“债券A和债券B的头寸应使组合对10年利率上升1个基点的敏感性为5.1美元。”联立起来去求A和B的头寸,不需要组合有本金规模。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!