16:21 (1X)

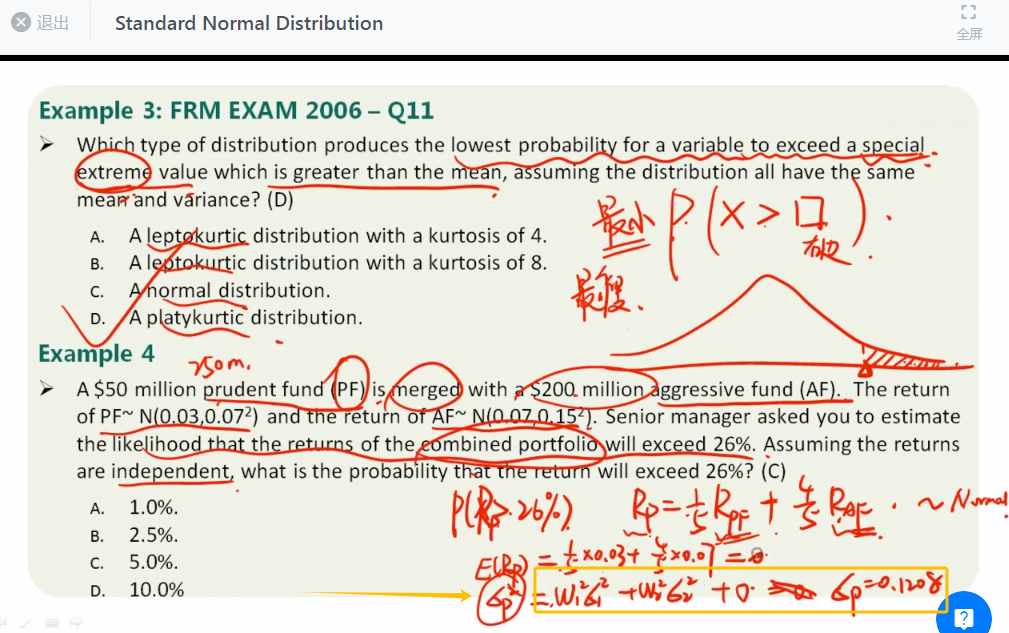

请问我用黄线框的这个计算过程是什么,标准差1是0.07吗?怎么算出来等于0.1208的?

李坏_品职助教 · 2024年05月09日

嗨,努力学习的PZer你好:

这个黄色的部分求的是σ^2_P,也就是把资产PF和资产AF混合之后形成的投资组合的方差。

投资组合的方差 = PF的权重^2 * PF的方差 + AF的权重^2 * AF的方差 + 2*PF的权重*AF的权重*Cov(PF, AF),

因为题目告诉我们AF和PF是independent,所以二者不相关,所以Cov(PF, AF) = 0.

那么投资组合的方差 = PF的权重^2 * PF的方差 + AF的权重^2 * AF的方差= (50/250)^2 * 0.07^2 + (200/250)^2 * 0.15^2 = 0.014596。

所以投资组合的标准差σP = 根号下(0.014596)=0.1208

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!