00:26 (1.5X)

00:26 (1.5X)

2%的coupand rate条件是不是用在100*0.02/2=1的coupon了?

为啥BPS一定用30BP不用20BP呢?

利率为啥又要用end呢

pzqa27 · 2024年05月08日

嗨,努力学习的PZer你好:

这个涉及到回报率的一个拆解,我们一般在对债券回报率做分解的时候,是会把spread变化引起的债券价格变化和利率改变引起的收益率变化分开来看。不过这里无风险收益率的变化不会引起spread的变化,因为spread可以认为是公司的信用质量,计算公式可以认为是Ri-Rf,只要公司的信用质量不变,这个差值是不会变的,哪怕无风险利率上升。

比如无风险利率从5%变成6%,公司债的收益率是会上升1%,但是无风险利率变化并不引起公司信用质量的变化,所以spread不变。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

最爱吃排骨 · 2024年05月09日

好的

pzqa27 · 2024年05月08日

嗨,从没放弃的小努力你好:

2%的coupand rate条件是不是用在100*0.02/2=1的coupon了?

是的,这里需要把每一期的现金流折现求和,每一期的coupon是1元。

为啥BPS一定用30BP不用20BP呢?

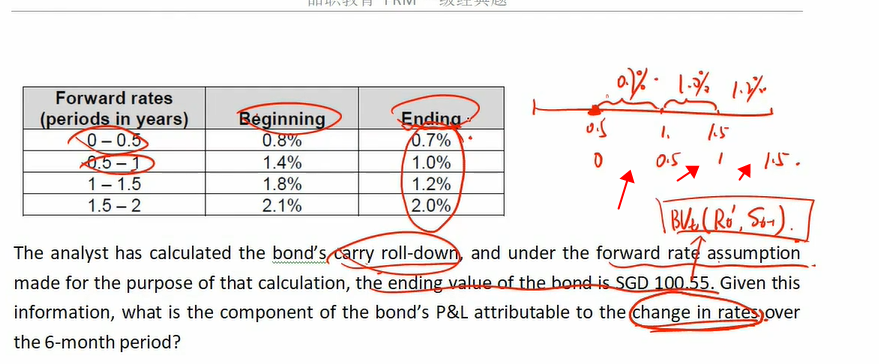

因为这里题目问的是由于利率变化引起的profit或loss,不涉及spread变化。所以这里计算bong价格的时候,还是基于30bp的spread.

利率为啥又要用end呢

因为在6个月后真实的利率变了,也就是0-0.5年后,真实的利率变成0-05年的spot是0.7%, 0.5-1的spot是1%........那么我们在计算6个月后真实的的债券价格就应该用真实的市场利率来计算。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

最爱吃排骨 · 2024年05月08日

都能理解, 但这里题目问的是由于利率变化引起的profit或loss,不涉及spread变化。所以这里计算bong价格的时候,还是基于30bp的spread. 这个是个大雷,很难躲。 为啥利率变化不会引起spread变化呢? 我不能理解。。 利率变化说明R变了 如果国债利率RF不变,R变了 那spread肯定也变了啊。。 为啥R边spread就不变呢。。。。。。。 。。。。。。