11:42 (2X)

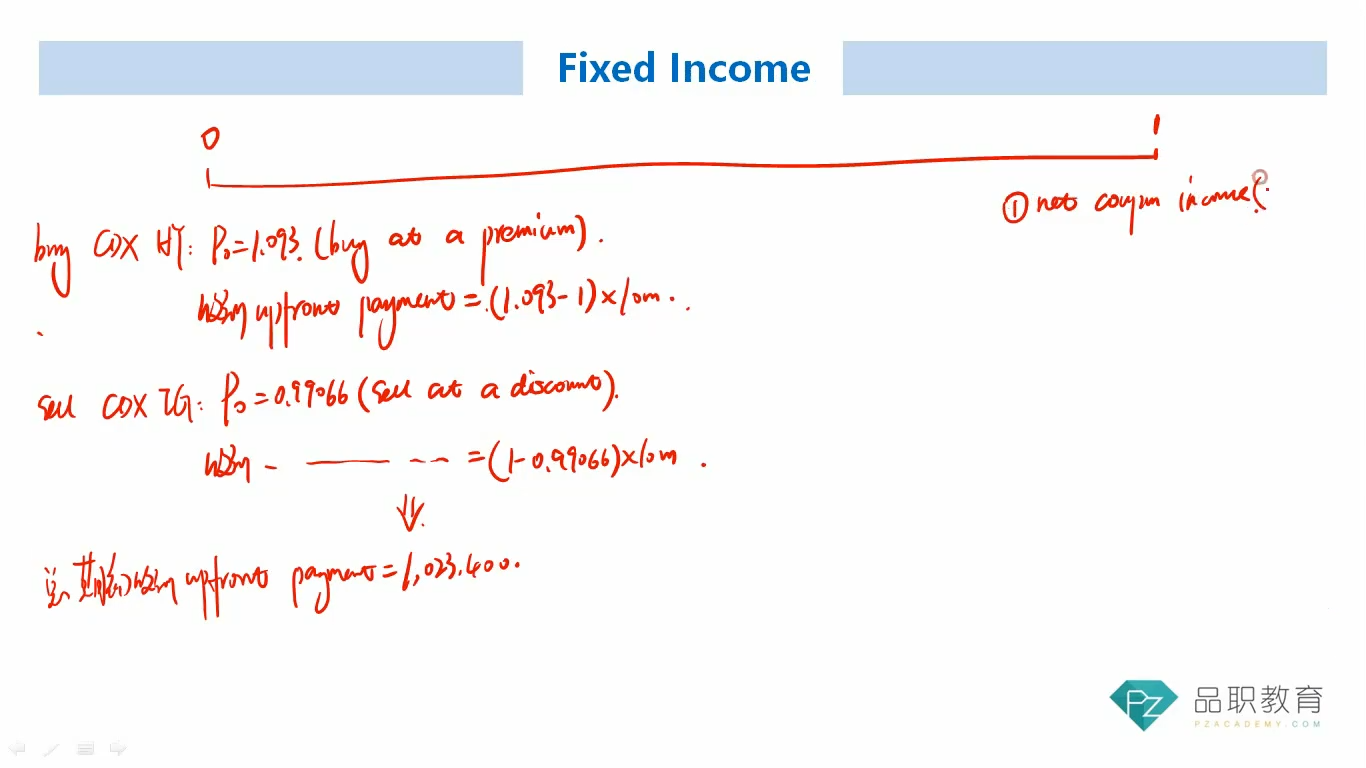

墨迹写:upfront payment = (1.093-1)X10M,请问这个1是啥?是面值吗?

为什么这里的CDS price不用我们一开始学的(fixed coupon - CDS spread)*SpreadDuration*NP这式子来算?反而用buy/sell proection at premium/discount to par这种方法来算。这章节都学了十多个小时才第一次见到用这种方法来算upfront payment。这种算法需要掌握吗?

pzqa31 · 2024年05月08日

嗨,从没放弃的小努力你好:

1是面值的意思,所以后面才要乘以NP,根据CDS price的定价公式:1-(credit spread-fixed coupon)*ED,其中,upfront premium=(credit spread-fixed coupon)*ED,所以,CDS price =1-upfront premium,这里就是upfront premium=1-CDS price。这两种算法都可以,建议可以优先使用何老师讲的方法,个人感觉比书上给的答案更容易理解。

----------------------------------------------加油吧,让我们一起遇见更好的自己!